日経平均先物が、1988年(昭和63年)9月3日の取引開始からまもなく30周年の節目を迎える。デリバティブ市場の世界でも指折りの売買高を誇るが、1990年代には悪玉論が囁かれて商いが低迷したこともあった。そんな紆余曲折を経て成長してきた日本の先物市場の過去、現在、そして未来を、QUICKデリバティブズコメントチームが解説する。3回シリーズの1回目は、大阪の地に生まれ今も脈々と息づく「先物のDNA」。

大阪・北浜の大阪取引所

■「世界初」シカゴの先物取引所より100年以上も前

シカゴ・マーカンタイル取引所(CME)の前身で、世界初となるシカゴの先物取引所が創設されたのは1848年だが、この遥か100年以上も前に日本でデリバティブ市場が開設された。大阪取引所の社史などで歴史をたどってみる。

日本が鎖国をしていた江戸時代中期の大阪・堂島。1730年(享保15年)に大阪堂島米会所で取引が始まった「帳合米取引」が現在の先物取引の原型となる。

当時、大阪には全国から年貢米が集まり蔵屋敷が仲買人に対して米を売っていた。この際、仲買人は代金の約3分の1を保証金として差し入れ、蔵屋敷から預り証である「米手形」を受け取っていた。堂島米会所ではこの手形を売買する「正米取引」の現物取引と、現在の先物の原型である「帳合米(ちょうあいまい)取引」が許可されていた。

帳合米取引は帳簿上の名目の取引で、実際の米や代金の授受が一切行われない「差金決済取引」。1年を3期にわけて取引され、各期の最終日に共同精算日を設定するなど現在の先物取引の原型ができあがっていた。米手形の取引に比べて立会時間も2時間早く始まり、帳合米取引が常に米取引の価格をリードして相場安定の機能を有したと言われる。

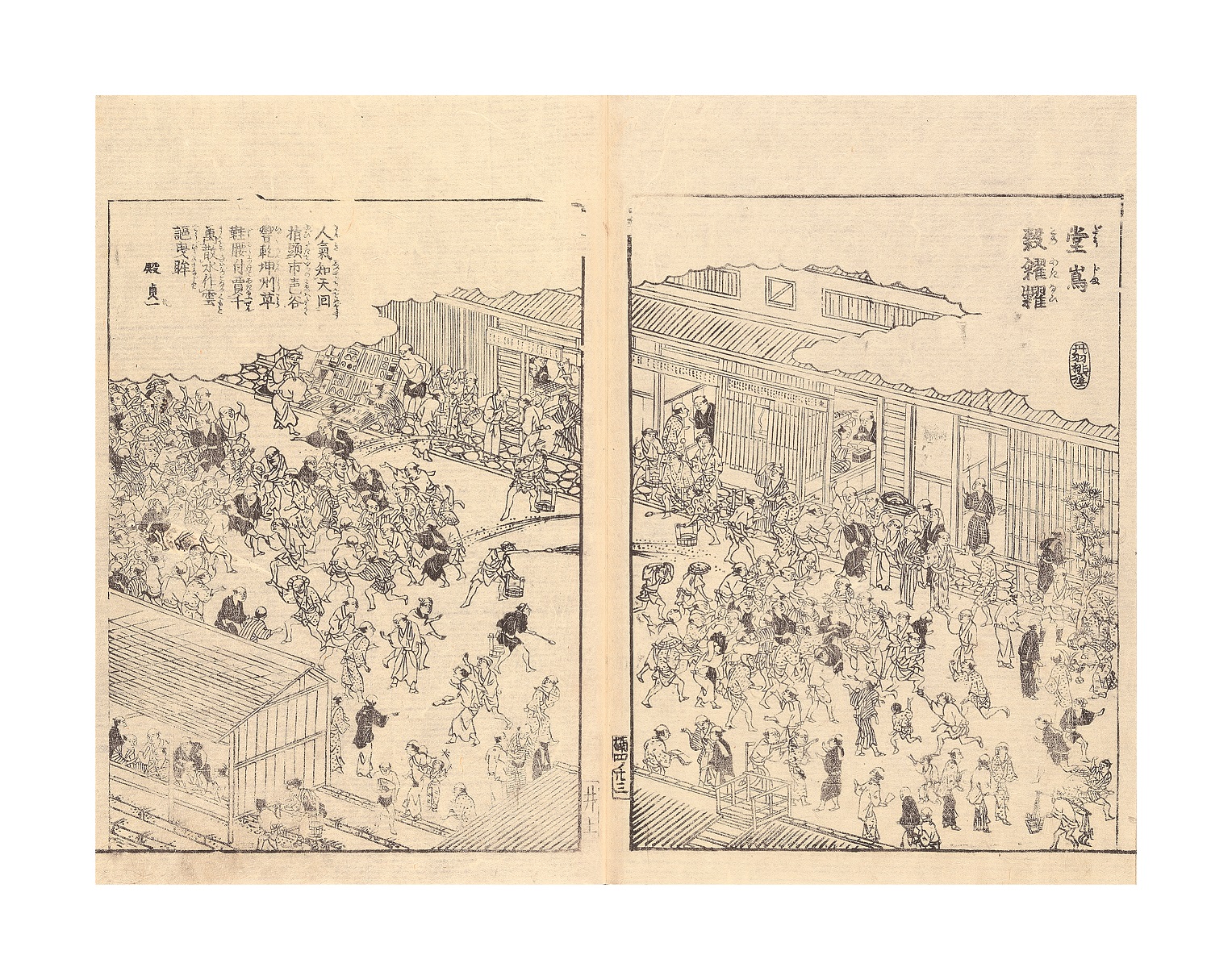

現在でも先物取引の単位を「枚」と呼ぶのは当時から米手形を1枚、2枚と数えていた点に由縁すると言われている。

「摂津名所図会」で描かれた堂島米会所(大阪取引所所蔵)

■明治以降は短期先物が主流、投機が過熱

明治に入り1878年(明治11年)には大阪取引所の前身である大阪株式取引所が設立され、「帳合米取引」のノウハウは世界でも珍しい「定期取引」に活用された。「定期取引」は毎月末日を仕切りとする期限3カ月、3限月を原則とする現物株を対象にした取引だ。現物株の取引にもかかわらず受け渡し期日までの期間に転売や買い戻しが可能で、期日になると売買の差の金額の支払いと株式の受け渡しがなされた。

大阪株式取引所ではさらに約定後1カ月は決済の繰り延べが可能で、転売や買い戻しが可能な短期清算取引も導入した。次第に短期清算取引が売買の主流を占めるようになり、ともすれば現物市場の存在を欠いた投機的な取引を過熱させる方向に向かった。戦時体制下で取引が禁止される段階まで、短期先物取引が大阪株式取引所で主流を占めていた。

第二次世界大戦後に占領軍最高司令部(GHQ)が取引所三原則のひとつとして「先物取引の禁止」を指示。戦後の長期間に渡って日本の証券取引所は現物取引のみの市場になった。

■戦後の長期間にわたり中断、「株先50」の登場は1987年

戦後は北浜証券界が中心となって清算取引の復活を唱えてきたが、長く実現には至らなかった。しかし、1983年(昭和58年)に日米両蔵相により設置された「日米円ドル委員会」で日本の金融市場の自由化や制度改革が要求されるなか、債券先物市場の創設が検討対象に挙がる。

国債の大量発行が始まった時代、リスクヘッジの場がない状況が海外投資家から問題視されたためだ。結局、1985年(昭和60年)に東京証券取引所で国債先物取引が開始された。皮肉にも取引禁止を指示した米国からの要請により取引が実現したわけだ。

株式関係の先物については当初、投機的だとして慎重な意見が相次いだ。しかし、債券先物取引が始まった時期に、まず学問的検知からの研究を行い、日本の株式市場全体が肥大化していく中で、リスク管理としての株式先物への要望が高まっていった。そして数多くの研究会の検討や大阪証券界挙げての支援体制と協力を得て、1987年(昭和62年)6月9日に通称「株先50」が大阪証券取引所で取引を開始した。午後の立会だけだったが、初日に5532枚の売買高となり好調なスタートを切った。

株先50とは50銘柄をパッケージにした株価指数先物だった。銘柄の選定は受渡決済の円滑化に重点を置き、上場株式数が3億株、時価総額1000億円、売買高が1年で2億株または5年で10億株と設定。日経平均株価の過去の動きと連動性の強い銘柄を選定した。選定された50の発行体に対しては取引所関係者が個別に訪問して銘柄選定への理解を深めるなど、地道な取り組みを進めたという記録も残る。

株先50の「次」として予定されていた日経平均先物が88年(昭和63年)9月3日に導入されると株先50は大きく売買高を減らし始める。日本の株価指数先物のパイオニアである株先50は92年(平成4年)3月に取引を停止し、日経平均先物にバトンを繋いでいく。=続く

(中山桂一)

(特集:日経平均先物30周年)2 取引に厚み、個人と海外勢の需要つかむ

(特集:日経平均先物30周年)3 大取社長「国内勢シェア拡大、息長く取り組む」

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

")

")

")

")

スコアから探す

スコアから探す

.png)