語り手:ゴールドマン・サックス証券 チーフエコノミスト 馬場直彦氏(※この記事は2016年5月12日にQUICK端末で配信した記事です。)

【景況判断】現状(3カ月前比):低迷基調 先行き(3カ月後):減速

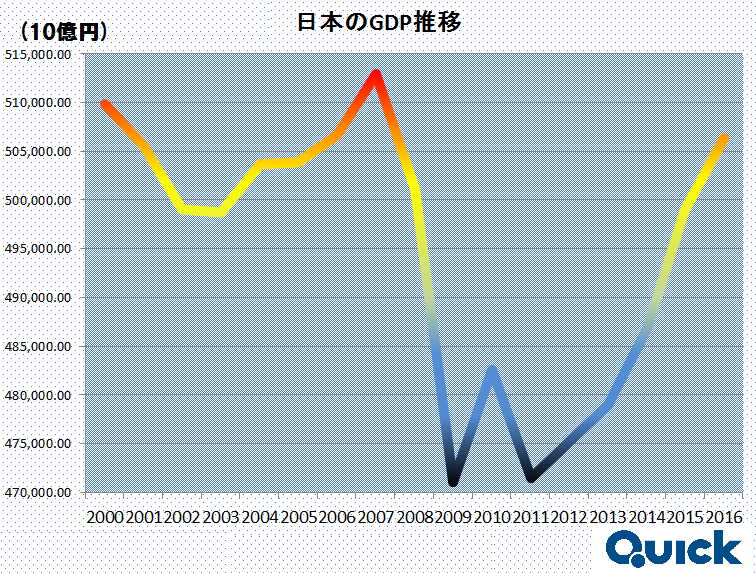

GDP予測:16年度1.0% 17年度0.3%

【金 利】短期:TIBOR3カ月 横這い

長期:10年物新発国債 横這い

【円 相 場】短期的には円高バイアス

【株 価】横這い圏も不安定性が強い

*GDP予測値は実質GDP成長率、前年比%

*長短金利、円相場、株価は3カ月後(2016年8月末)の予測値

1.景気見通し:「低迷基調から脱却できず、先行きのリスクもダウンサイド」

消費増税で苦しんだ2014年度のリバウンドが期待された2015年度だったが、実際には4-6月期以降、実質GDP成長率(前期比年率)は、-1.4%、+1.4%、-1.1%と、期待外れの状態が続いた。2016年1-3月期も、当社は+0.4%とプラス成長を予想してはいるものの、1%ポイント程度と見積もっている「うるう年」による引き上げ効果を除く実勢ベースでは、マイナス成長予想となる。

昨年以降、中国等エマージング諸国の減速から外需が不安定だ。それが企業マインドを悪化させ、企業が設備投資に慎重になっている。しかしより気掛かりなのは、想定を上回る消費の弱さだ。消費増税の下押し圧力の継続や、天候要因による衣料品の売上不振などがよく言及されるが、消費低迷はより長期的かつ根本的な問題を内包している可能性が高い。

当社の分析によると、現役・引退世代ともに、可処分所得は2000年代初から大きく切り下がっている。現役世代にとっては、世帯主収入の低迷と社会保険料負担の増加が、引退世代にとっては、社会保障給付の減少が特に大きな重荷だ。また、働き盛りの現役世代が、「長生きリスク」や将来の年金支給などにかかる「社会保障リスク」などを強く感じ、消費を抑制するインセンティブを有することも示されている。

2016年春闘も、厳しい結果に終わりそうだ。当社では、春闘賃上げ率の主な決定要因を、企業の長期的な期待成長率と物価と分析している。その長期的な期待成長率は、2015年度はむしろ低下した。加えて2015年度のコア消費者物価は前年比ゼロだ。

加えて4月中旬の熊本地震により、製造業のサプライチェーンは打撃を受けた。鉱工業生産は、1-3月期に-1.1%とマイナス成長に終わったが、地震からの復旧状況や外需環境如何では、4-6月期も再びマイナス成長となる可能性も十分にある。

2.金融環境:「為替・株価面で強い逆風」

金融環境面では、日銀が1月決定会合でマイナス金利政策を導入後、イールドカーブ全体に亘って低金利化はやや極端なほど進展したが、為替レートは、2015年末から急速な円高化が進んでいる。3月日銀短観での2016年度の想定為替レートは117円強であるため、多くの企業で、業績予想の下方修正は無論のこと、設備投資計画の見直しなども検討されそうだ。

株価も同様だ。日本ではいわゆる資産効果は小さいため、消費への直接的な影響は軽微と予想されるが、企業・家計マインドの悪化は避けられない。

3.注目点:「政治的な思惑もあり、短期的な経済刺激策へ一層傾斜」

以上のような逆風の下で、政府は、短期的な経済刺激策への傾斜を強めている。政治的にも、7月の参議院選挙を控えた安倍政権は、そうする高いインセンティブを持ちやすい。金融政策は、手段・効果両面から息切れ感が強くなってきているため当面はバックシートに座り、運転席には財政政策が座りそうだ。

財政的措置は、①2016年度補正予算による新たな財政支出策と、②2017年4月に予定されている消費増税の再延期が2本柱となるだろう。①の財政支出策も、熊本地震の復旧対策としての5000億円強の対策と、7-10兆円程度の総合経済対策の組み合わせを予想する。

また政府は、安倍首相が議長を務める5月下旬のG7伊勢志摩サミットで、財政政策発動の国際協調を取り付け、消費増税再延期を正当化したい構えだ。しかしドイツなどの反対も予想され不確実性は高い。安倍首相自身が、「リーマン・ショック級の事態が起こらない限り増税は決行」と言い続けてきたことから、G7で十分な大義名分が得られなかった場合には、増税再延期の決定は参議院選挙後になる可能性がある。

続いて「バックシート」に座った感の強い日銀の金融政策だが、いずれ追加緩和を余儀なくされると考えている。日銀の「政策反応関数」を捉えるのがますます難しくなってきているため、タイミングには大きな不透明感がある。しかし当社では、確率的にはかなり拮抗しているものの、僅差で7月会合を標準シナリオ、6月会合をサブ・シナリオとしている。背景の考え方は以下のとおりだ。

4月会合での展望レポートで、日銀は2016年度の物価見通しを下方修正したが、それでも+0.5%と高い(市場予測は+0.2%)。2017年度に至ってはほぼ修正なしだった。7月展望レポートでも再び下方修正を迫られるだろう。日銀が「物価の基調」とみなし、堅調に推移してきた日銀コアCPIにも陰りが見え始めており、近い将来、減速トレンド入りが予想される。為替面のみならず賃金や実体経済面でも強い逆風が吹く中、日銀は現状の楽観的な物価シナリオを維持することは困難だ。

加えて、2%物価目標の達成時期をこれ以上先送りすることも難しくなってきている。次回先送ると、黒田総裁の任期(2018年4月)を通り越してしまう。この場合、「政策反応関数」だけでなく、2%物価目標達成という日銀のそもそもの「目的関数」自体に、市場が強い疑念を持つリスクがある。

政策オプション面でも、7月会合は参議院選挙後であり、政治的なフリーハンドを確保しやすい。マイナス金利政策に対する諸批判に鑑みれば、選挙前のマイナス金利幅拡大は大きなリスクを伴う。さらに、4月会合後の記者会見で黒田総裁は、マイナス金利効果の発現までに「半年も1年もかからない」と述べたほか、同政策に対する反発も今後薄れて行くとの見解を示している。4月会合で「マイナス金利政策の効果を見極める」として現状維持を決めた日銀にとっては、展望レポートを公表する7月会合はかなりのプレッシャーとなるのではないか。

一方、6月会合での緩和確率は、上述の財政政策とのポリシー・ミックスの必要性を政府・日銀が強く意識すればするほど高くなる。デメリットは、日銀の説明責任と、政策手段が限定される可能性にある。4月会合から6月会合まで、月次マクロデータは一つ増えるに過ぎず、4月展望レポートで下した景気・物価判断を大きく変えるほどの材料にはなり難い。政策手段についても、マイナス金利幅拡大は選択し難く、限界が近い量的質的緩和が主体となるため、逐次投入的な印象を与えるリスクがある。

<馬場直彦氏略歴>

1992年に慶應義塾大学大学院で経済学修士号取得後、日本銀行入行。1999年にカリフォルニア大学バークレー校にて経済学博士号取得。2007-09年には国際決済銀行(BIS)で国際金融市場担当のシニア・エコノミストを務める。2011年よりゴールドマン・サックスにて日本経済担当チーフ・エコノミスト(マネージング・ディレクター)。専門は、マクロ経済、国際金融、ファイナンス。

スコアから探す

スコアから探す

.png)