QUICKではアジア特Q便と題し、アジア各国・地域のアナリストや記者の現地の声をニュース形式で配信しています。今回はRHB証券インドネシアのエカ・サビトリ(Eka Savitri)氏がレポートします。※この記事は2016年4月22日にQUICK端末で配信した記事です。

貸出金利引き下げは銀行にマイナス…定期預金金利引き下げで調整

インドネシアの銀行株の投資判断を「オーバーウエイト(強気)」に引き上げる。政府支出の拡大により、国内総生産(GDP)が伸びるとともに、貸出残高が大きく増えるためだ。信用コストが1.61%で低位安定する中、利子収入も増えると見込んでいる。優れた資産内容と規制リスクの受けにくさから、民間最大手銀行バンク・セントラル・アジア(@BBCA/JK)と優遇住宅ローンの恩恵を最も受ける国営住宅金融バンク・タブンガン・ヌガラ(@BBTN/JK)を推奨する。

金融監督庁(OJK)は各行の貸出促進のために改定したガイドラインを導入したが、貸出金利の引き下げは、投資家に戸惑いを与えた。銀行の貸出金利を1桁台に引き下げる指示は、利子収入の減少につながり、銀行にとってマイナスだ。OJKが、各行に貸出金利を引き下げる余地を与えるための措置を取ると予測。3月の定期預金金利の最大1.25%引き下げは、銀行にとってプラスだ。

不良債権比率は16年第2四半期にピークへ

われわれは国営銀行バンクネガラインドネシア(@BBNI/JK)と商業銀行バンク・タブンガン・ペンシウナン・ナショナル(@BTPN/JK)が最も影響を受ける一方、バンク・ラクヤット・インドネシア(@BBRI/JK)と国営住宅金融バンク・タブンガン・ヌガラ(@BBTN/JK)は利ざやがいくらか上向くと予想している。

不良債権(NPL)比率は上昇しており、16年第2四半期にピークに達すると予測している。調査対象の銀行の中で、国営バンク・マンディリ(@BMRI/JK)は貸出残高の多さから資産内容の改善に時間がかかるだろう。銀行業界全体の不良債権比率が2016年12月までに2%に減少する(2015年12月は2.1%)と見込んでおり、2016年末までに信用コストが1.61%で安定し、債権損失カバレッジは155.2%に改善すると予測している。

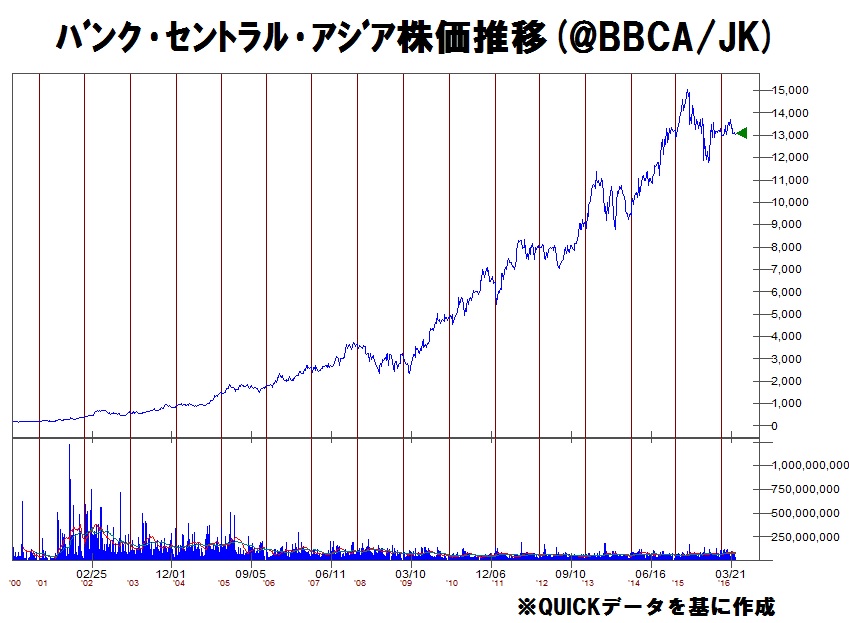

バンク・セントラル・アジアに妙味、介入リスク低く

インドネシア銀行業界の預貸率は1月に90.9%に達し、余裕のある金利水準とより長期的な満期日構成を前提として、各行は銀行間市場を資金調達に活用するだろう。譲渡可能定期預金証書、債券、ミディアム・ターム・ノート(MTN)は、3大国有行にとって優先的な投資商品だ。

規制リスクと資産内容の懸念を前提とすると、バンク・セントラル・アジアの方がより魅力的だ。

同行の利ざやが政府介入リスクを最も受けにくく、資産内容も他行と比べて優っていることから、同行のプレミアム評価額(2016年度の株価純資産倍率で、他行平均1.8倍に対し、3.0倍)は適切だ。【翻訳・編集:NNA】

スコアから探す

スコアから探す

.png)