語り手:シティグループ証券 エコノミスト マネジングディレクター 村嶋帰一氏※この記事は4月11日にQUICK端末で配信した記事です。

【景況判断】現状(3カ月前比):悪い 先行き(3カ月後):やや悪くなっている

GDP予測:16年度プラス0.7% 17年度マイナス0.3%

【金 利】短期(TIBOR3カ月):やや低下 長期(10年物新発国債):低下 マイナス0.10%

【円 相 場】横ばい圏 110 円/1ドル

*GDP予測値は実質GDP成長率、前年比%

*長短金利、円相場は3カ月後(2016年7月末)の予測値

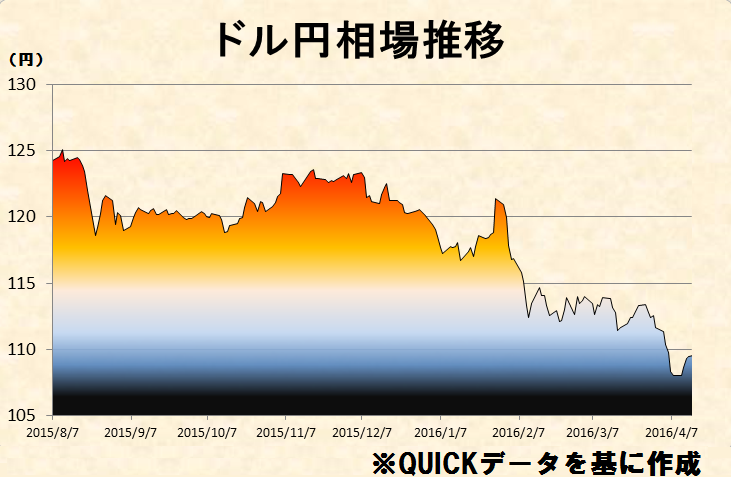

1.景気見通し:「円高インパクトの評価は?」

円高ドル安が進行している。成長率に対する悪影響は比較的小さいとみられる一方、CPIと企業収益への影響はかなり大きくなると予想される。現在、10%の円高ドル安はその後1年間の実質GDP成長率を0.2%ポイント押し下げると弊社は推計している。これに対して、2000年代半ばまでは下押し効果が0.4~0.5%に達したとみられる。円高ドル安のインパクトが低下した第一の理由として、日本の製造業が海外需要の増加に現地生産の拡大で対応するようになったことを主因に、円相場の変動に対する輸出数量の感応度が低下したことが挙げられる。第二に、設備投資の企業収益への感応度も低下した。第三に、為替変動がCPIに与える影響が2000年代半ばまでと比べて大幅に強まった結果、円高ドル安は家計購買力を以前より強く後押しするようになった。

逆に、円高ドル安のCPIへの影響は、2000年代半ばまでと比べて大きくなっている可能性が高い。その重要な背景として、金融危機以降、輸入浸透率(国内への供給全体に占める輸入品の比率)が大幅に上昇したことが挙げられる。金融危機後に、日本の製造業が生産の海外移転を加速させたことを一因に、情報関連財を中心に、日本への逆輸入が急増した。

弊社の推計では、10%の円高ドル安は日本のコアCPI(生鮮食品を除く)を0.6%、食品・エネルギーを除くCPIを0.4%押し下げる。弊社は最新経済見通しで、平均112円の円ドル相場を前提に、2016年度のコアCPIを前年比マイナス0.1%と予想した。しかし、円高基調が続いていることを踏まえると、この予想に対するリスクは明らかに下振れ方向である。

一方、3月短観によると、2016年度の円ドル相場の前提(大企業・製造業)は平均1ドル117.5円と、現在の水準を大きく上回っていた。しかし、この楽観的な前提の下でも、大企業の2016年度経常利益計画は前年比2.0%の減益だった。円ドル相場が108円で推移する場合、実際の経常利益は8%程度減少すると試算される。

2.金融環境:「4月会合での追加金融緩和はあるのか?」

3月短観で企業の予想インフレ率のさらなる低下が明らかになったことに加えて、円高ドル安が急激に進行したことで、日銀が4月27・28日開催の次回金融政策決定会合で追加緩和に踏み切る可能性は高まったと判断される。ただ、それでも、弊社は、その確率は30%かそれ未満とみている。

第一に、次回会合は、5月26・27日に開催される伊勢志摩サミットの前であり、自国通貨安を狙った近隣窮乏化策とも解釈されかねない追加金融緩和は、安倍首相がサミット前に構築しようとしている国際協調の流れ(特に財政政策を巡る)に水を差す可能性が否定できない。実際、安倍首相はウォール・ストリート・ジャーナルのインタビューで、「競争的な通貨安(政策)は避けなければならない」と語ったと伝えられている。

第二に、マイナス金利の導入後、消費者センチメントが低下し、2月の個人消費関連指標も全般に低調だった。マイナス金利の導入が、家計行動・家計心理にどのような影響をもたらすかは現時点で極めて不透明であり、この点を見極めるには、経済指標の一段の蓄積が必要なように思われる。このため、4月末の段階で、マイナス金利を拡大するハードルは高いように見受けられる。最後に、言うまでもないが、マイナス金利の導入は銀行株価に悪影響を与えた一方、為替市場には日銀が望んだと思われるインパクトをもたらさなかった。円相場と株式相場が追加利下げにどう反応するかは非常に不透明である。

このため、よほどの円高ドル安が進まない限り、追加緩和は夏場にずれ込むと予想される。

3.注目点:「量的緩和に戻ることはあるのか?」

追加利下げが困難なのであれば、今後、金融緩和が必要となる際には量的緩和の拡大に戻ればいい、という見方もある。ただ、量的緩和の拡大策として、再び国債買い入れの増額を実施する場合、金融市場の反応は、2013年4月の量的質的緩和導入、2014年10月の同拡大の際とはかなり違ったものになる可能性は否定できない。

第一に、ほとんど(あるいはすべて)の市場参加者が、「マイナス金利が思ったような効果をあげられなかったため、国債買い入れ増額に戻った」と解釈することが予想される。第二に、「国債の買い入れ増額は本当にこれが最後で、これ以上の増額は無理」という反応を呼ぶ公算が大きい。こうした2つの見方が支配的となれば、それ自体が金融市場へのインパクトや政策効果を小さくする可能性が出てこよう。

一方、ETF買い入れを増額することは比較的容易とみられるが、それを単体で打ち出す場合には、「小出し」の印象が免れない。しかも、ETF買い入れの増額では一段の円高ドル安を阻止する効果は期待できないだろう。

以上の点を踏まえれば、マイナス金利から量的緩和拡大に戻ることも苦渋の選択になる公算が大きい。弊社は現時点で、4月27・28日の会合での追加緩和の可能性を30%以下、6月15・16日の会合は10%、7月28・29日の会合は45%程度とみている。日銀が追加緩和に動くのは、5月の新景気対策の発表と7月の参院選の後になる可能性が高く、その場合、具体的な手段はマイナス金利の拡大になるとみている。

<村嶋帰一氏略歴>

1988年東京大学教養学部・国際関係論学科卒業、野村総合研究所入社。93年2月経済企画庁・内国調査第一課出向、95年2月野村総合研究所・経済研究部、98年5月野村総合研究所・シニアエコノミスト。2002年7月日興ソロモン・スミス・バーニー証券会社入社(現・シティグループ証券)、現在に至る。

スコアから探す

スコアから探す

.png)