空売りは「悪」?

株価が高ければ景気が良く、株価が低ければ景気が悪いといった具合に、株式市場は景気のバロメーターとして受け止められています。そのため、実際に投資をしている人もしていない人も「株は上がってナンボ」の精神で、個別銘柄の株価や株価指数をチェックしています。

なので景気の悪化を示唆する相場の下落局面では、元凶とみなされる市場参加者がしばしばやり玉に挙げられます。その市場参加者とは、「空売り」をする者です。

そもそも、空売りとは「株券を他から借りて売付ける」ことを言います。空売りを行った場合、借りていた株を市場で売却した後、どこかで買い戻して貸主に返還しなければなりません。「借りた株を売却した時の価格」から、「同じ銘柄を買い戻した際の価格」を差し引いた分が損益になるからです。

そのため、空売りにおいては株価の下落が利益になります。企業を応援するという気持ちで株式を買っている人や、景気の好調や業績の向上を期待して株式を買っている人にとっては目障りな存在であるとみなされることもあります。その他、様々な要因から「空売りは悪」といった観念が広く醸成されてきました。

空売り規制はあまり意味がなかった!?

「空売りは悪」という観念の一つの現れとして「アップティックルール」という制度を紹介します。これは、直近の約定値以下、あるいは未満の価格での空売りを禁止すること取引規則のことです。株価の大幅な下落を抑えることを目的に、1931年の米フーバー政権下で議論されました。当時の新聞も、相場の下落を加速させる空売り勢を批判するという趣旨で「Bear Raiders’ profit by Adding to Country’s Distress」という見出しの大統領コメントを掲載していました*¹。

記事では、空売りについて、「決して国益につながらないと国民や企業に非難される」と記述されるほどで、80年以上前から「空売りは悪」という考え方が根強く存在していたことが伺えます。

しかし、アップティックルールは米国において2010年から、日本では2013年から一定の場合を除いて適用されなくなりました。*²では、なぜアップティックルールが緩和されることになったのでしょうか。それは、空売り規制に効果が見いだされなくなってきたという事実と、空売りが金融市場の公益に資するという事実といった二つの側面が重要であると認知されてきたからです。以下ではまず、空売り規制の効果について説明します。

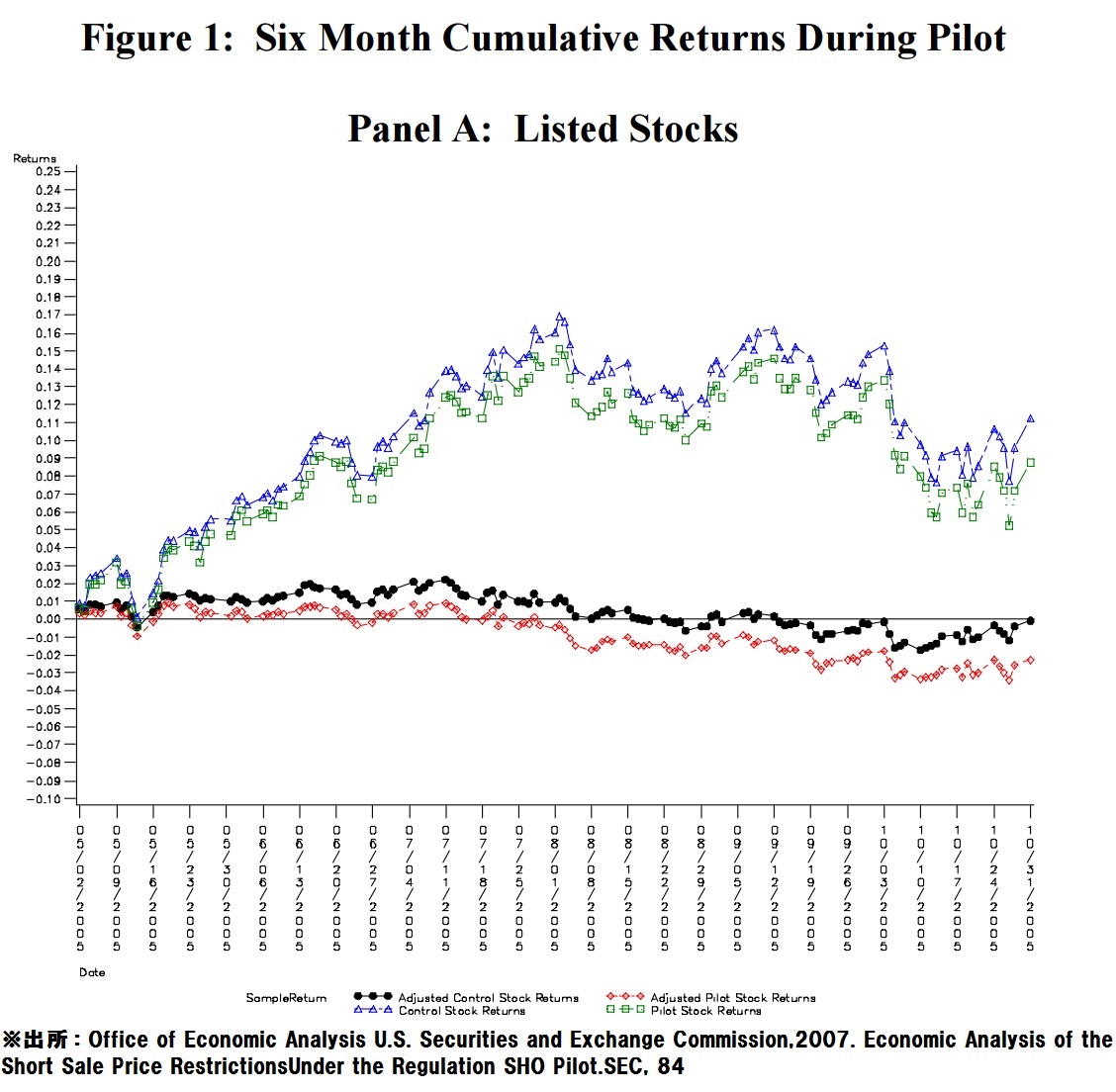

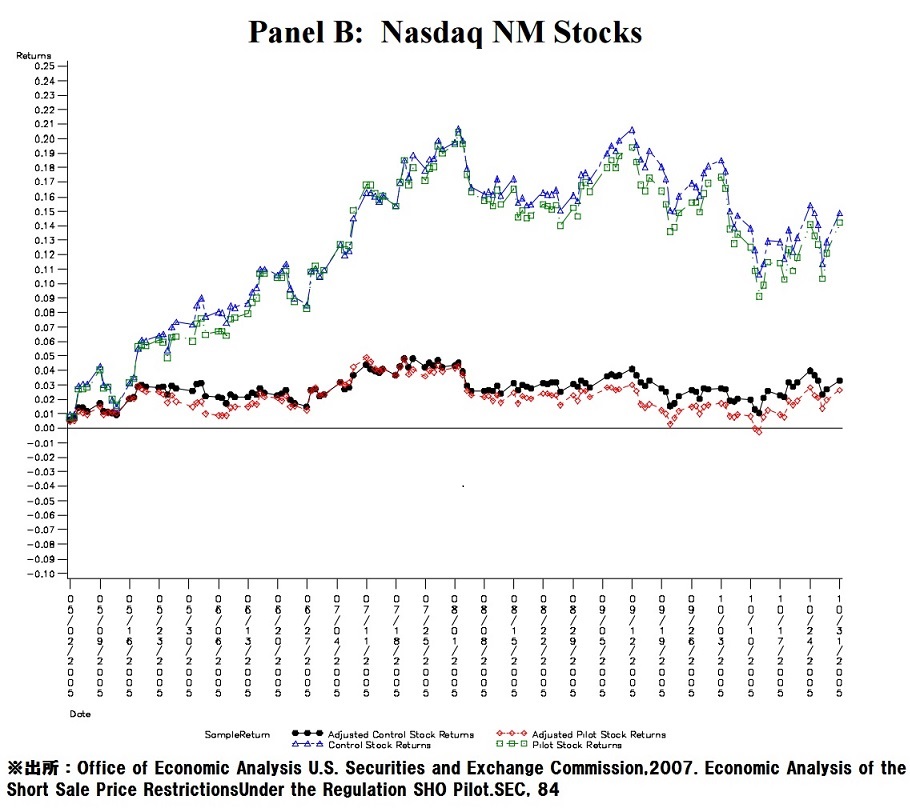

米国証券取引委員会(SEC)は、2007年の調査*³において、”on the day the pilot went into effect, Listed Stocks in the pilot sample underperformed Listed Stocks in the control sample by approximately 24 basis points. However, the pilot and control stocks had similar returns over the first six months of the pilot.”という結果を公表しています。日本語に訳すとパイロット銘柄(調査にあたりアップティックルールが解除された銘柄)とアップティックルールのある銘柄のリターンを比較した際、検証初日は24bp低いリターンになりました。しかしながら、下図の通りナスダック銘柄の場合や6か月という長期のリターンを比較したところ有意な差は生まれなかったことが分かりました。

この他にも、ボラティリティや流動性等の様々な要因について、小型株には若干の効果がみられるものの、全体としてアップティックルールが相場に与える効果はほとんどないことが示されました。最終的には”We find no evidence of “bear raids” associated with the pilot.”と結論付けています。つまり、長きにわたり批判されてきた、「相場を荒らしまわる空売り勢」が存在した形跡はなかったということが分かったのです。

以上より、例外的な場面を除いて、アップティックルールが廃止されたのです。

空売りの社会的意義

空売りのマイナス面について、一般的に信じられていた悪影響を示す証拠が見つからなかったことを説明してきました。次に空売りには社会的な意義はあるのか、という疑問についても、ある研究調査結果を紹介したいと思います。結論から言うと、空売りには一定の社会的意義が存在します。それは市場に流動性を供給し、マーケットの過剰なボラティリティを低減することをもって、公正な価格形成を実現するいう点にあります。ボラティリティを生み出していると思われていた空売りが、実はボラティリティを低減しているのです。

一橋大学大学院経済学研究科の調べ*⁴によれば、9.11テロ時の東京市場における投資家の信用売買の持ち高(ポジション)が、ストップ安気配値・特別売り気配値の提示時間に有意な影響を与えています。

信用売り残高比率が1%上昇すると、特別売り気配の提示時間を3.70分短縮させ,信用買い残高比率が1%上昇すると特別売り気配提示時間を2.86分長くするという推定結果が得られたと結論付けています。

また信用売り残高比率が1%上昇すると、ストップ安時間を1.79分短縮させ,信用買い残高比率が1%上昇するとストップ安時間を1.49分長くするという推定結果が得られたと結論付けています。

株価の大幅な下落が発生した際、買い方が一斉にポジションを解消しようとするため、相場が下がっていくのです。更にタチが悪いことに、信用買いの場合、追証が払えなくなれば一度に大量の強制決済注文が市場に出されるためその下落を一層加速させます。しかし市場には売り方が存在するからこそ、利益確定としての買戻し圧力が働き、大底が形成され、順次安値買いを目論む現物・信用買い圧力が加わるのです。

つまり、下落局面のボラティリティを増大させているのは、空売りではなく、信用買いだったということです。

さらに、買いが膨らみ、過大評価されている銘柄について、買いでしか参入できなければ、「その銘柄を買わない」という消極的な対処しかとることができません。価格が根拠なく吊り上る様子をただ眺めるしかなく、株式市場における価格発見機能が著しく阻害されてしまいます。そこで空売りという積極的な手段を行使できるようにすることで価格の行き過ぎを防止する効果があるのです。空売りの存在は、いざという時に相場における最後の砦として、相場の変動をやわらげるという重要な役割があります。これが空売りの社会的意義なのです。

ダウンティックルールも導入すべき?

空売り悪玉論は、完全に誤りというわけではなく、空売りの趣旨を逸脱して売り崩したり相場を操縦したりする行為については正しい論理です。しかしながら、同様のことは買いによって不当に株価を吊上げて相場操縦を行う場合でも同じことが言えるでしょう。そうすると、空売り悪玉論は同時に買いについても悪玉論を展開するということにもなり、自己矛盾に陥ってしまうのです。

そうであるにもかかわらず、現在も一定以上株価が下落した際にはアップティックルールが適用されるという規定があり、空売りに対する規制というものは依然として残っています。

ここで一つ問題提起をしたいと思います。それは、「なぜ一定以上株価が上昇した際にダウンティックルール(直近の歩値より高いもしくは以上の価格での買付を禁止するルール)が導入されないのか」という問題です。株式市場は歴史上幾度となくバブル相場が生まれ、崩壊しています。株価の上方向への行き過ぎがもたらす悪影響は下げ相場と同じか、それ以上に甚大であることは誰しも理解しているはずです。

では何故、バブルによって投資家が資産を失うことから保護するために、一定の場合において買い制限を行うということをしないのでしょうか。その理由が説明できないのであれば、その対極に位置するアップティックルールも存在意義がないと考えます。現に欧州のようにアップティックルールがない地域もあることから、これは必ずしも突飛な問題提起とは言えないでしょう。

参考文献

- *¹ Pittsburgh Post Gazette 1931年6月16日号35頁

- *² https://www.sec.gov/news/press/2010/2010-26.htm

- *³ Office of Economic Analysis U.S. Securities and Exchange Commission 、2007

- *³ Economic Analysis of the Short Sale Price Restrictions Under the Regulation SHO Pilot

- *³ http://www.nicmr.com/nicmr/report/repo/2007/2007sum06.pdf

- *⁴ 大規模マクロショック後の流動性回復メカニズム -米国同時多発テロ直後の東京証券取引所- 井坂 直人 齊藤 誠

スコアから探す

スコアから探す

.png)