トランプ米大統領がツイッターで習近平(シー・ジンピン)国家主席と電話で協議したことを明らかにした。今月末に開催される20カ国・地域(G20)首脳会議に合わせて会談する意向を確認したという。落としどころの見えなかった米中の貿易摩擦の打開に対する期待を市場が抱くのは容易に理解ができる。

さすがのビジネスマン。6日に投開票を控える米中間選挙を前に株価を下げるより上げるにこしたことはない。自分のリップサービスで相場が吹くことくらい、トランプ氏にとっては朝飯前なのだろう。低迷する中国株を抱える習首席にとっても悪い話ではない。お互いに締めあう首を緩めたといったところか。

それでも米共和党への追い風は限られているのかもしれない。RBCキャピタル・マーケッツの株式投資家サーベイでは、大半が上院で共和党が過半を維持しつつも下院で民主党が過半を奪取する「ねじれ議会」を想定している。

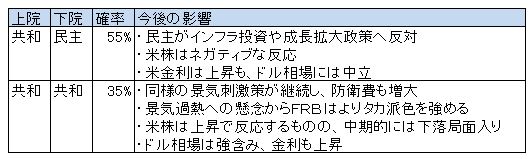

実現した場合に米経済と市場にはどのような影響を与えるのだろうか。オーストラリア・ニュージーランド(ANZ)銀行が立てるシナリオは以下だ。

■ANZのシナリオ

バークレイズも上院は共和党が過半を維持、民主が下院で過半数がメーンシナリオだ。米議会にねじれが生まれるもののマーケットのリスクとしてはニュートラルとしている。株価の上昇シナリオは共和による上下両院の過半数維持。トランプ大統領が2020年の大統領選まで減税に景気刺激策を継続させる。短期的にコールのスプレッド取引とVIXのプット保持を推奨している。上下両院を共和党が抑え株高となる結果が市場にとってのテールリスクだ。

実現確率の高い上院=共和、下院=民主のねじれ議会は、決められない政治が経済をも停滞させかねない懸念につながる。しかし、現時点で警戒感は薄い。ドイツ銀・ウェルス・マネジメントは、ねじれ議会になっても今後12カ月で米景気が後退局面に入る可能性は5%程度と予想。米連邦準備理事会(FRB)は引き続き引き締めを継続させ、米10年物国債利回りは今後12か月で3.25%をターゲットに上昇するとみる。

一方で同社の調べによると1934年以降の米中間選挙では、その後の1年間でS&P500種株価指数が上昇したのは19回あった。足元も米景気の力強さなどを背景に、S&P500が今後1年間のうちに3000に達するとの見通しは維持すると強気だ。

■米中間選挙後1年間のS&P500の騰落率

※ドイツ銀・ウェルス・マネジメントのレポートより

強気シグナルは選挙関連のアノマリーだけではない。株式ストラテジストの心理を指数化したバンクオブアメリカ・メリルリンチの「セル・サイド・インディケーター(=ウォール街のストラテジストの株式に対する毎月の最終営業日における推奨配分比率の平均値)」は10月末に56.4まで下げた。前の月からの下落幅は過去14カ月間で最も大きく、ほぼ1年ぶりの低い水準だという。そのうえで過去のケースを振り返ると同指数が現在のような低い水準かそれ以下だった場合、その後12カ月間のトータルリターンは94%の確率でプラスを記録した経験則があるという。

また貿易戦争への懸念が和らいだといっても、トラ・習会談で打開策が決まると決まったわけではない。投資心理としては半身に構えざるを得ないだけに買いをためらう投資家も出てきそうだ。悲観の中で芽吹く期待をどこまで信じるのか。上下に値幅の出やすい地合いが続きそうだ。(岩切清司)

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

")

")

")

")

スコアから探す

スコアから探す

.png)