日銀のETF買い入れ(本石砲)が議論を呼んでいる。8月に入ってからETFの購入ペースが落ちているため、将来の購入減額に向けた布石としての「ステルステーパリング」の思惑がくすぶる。

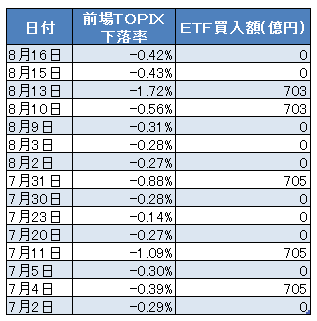

7月末の日銀金融政策決定会合ではETF買い入れに関して「年間約6兆円」という金額を残しつつ、「市場の状況に応じて、上下に変動しうる」との注意書きを加えた。購入基準は非公表だが、今年1~7月までは午前中にTOPIXが0.4%以上下落した際には700億円強の買い入れを実施。8月は15日にTOPIXが0.43%安、16日には0.42%安で午前中を終えていたが、買いが見送られていた。

<7月以降、前場TOPIXが下落した日の日銀のETF買い入れ状況>

野村証券は16日付リポートでETF会に関して「ステルステーパリング発動?その可能性は極めて高い」とのリポートを公表した。リポート内ではETF買入減額は静かに開始されたと見るのが妥当であろうと指摘している。一方、東海東京調査センターの鈴木誠一氏は現状の発動条件は「現状、TOPIXの前場の下落率が0.50%に設定されている」と指摘する。そのうえで足元までにETFの買い入れ進捗ペースが6兆円を上回るペースだったためであり、「ステルステーパリングが進行していると考えるのは期待しすぎ」とする。

歴史を紐解けばTOPIXが前場に0.45%下げても買い入れを見送っていた日はある。2016年10月12日にはTOPIXが前場を0.45%安で終えていたがETF買いは実施されなかった。この時期に日銀のETF買い入れが過剰なペースだったと指摘されていた。足元も当時と状況は重なり、これまでの買い入れペースはイーブンレベルから1600億円ほど上回っている。鈴木氏はこうした状況からあくまで「マイナーチェンジ」と捉える。

いずれにせよ「まだ状況を見極めるべき時期だが、ある程度の基準で買い入れが実施される状況は変わっていない」(国内証券)との声がある。ETFが買い入れがある限り、一部銘柄の需給を引き締めるという見方もある。議論は尽きないが、足元のピースだけでステルステーパリングとの結論を導くのは早計といえる。(中山桂一)

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す

.png)