債券相場の変動率(ボラティリティー)が極限レベルにまで低下している。過去の先物価格の値動きに基づいて算出するヒストリカル・ボラティリティー(HV)は18日時点で0.4%と過去最低を更新した。足元では債券先物の値幅が中心限月でも10銭未満にとどまる日が続く。長引く日銀の金融緩和の下で低変動率に慣らされてきた市場関係者ですらうめくほど動意は乏しくなってきた。

日銀の長短金利操作(イールドカーブ・コントロール)長期化によって、操作対象となる新発10年物国債を中心に、現物債の取引不成立は珍しくなくなっている。新発10年債は6月以降だけで3日も取引されない日があった。そうなると現物債の価格変動リスク回避(ヘッジ)に用いられる債先の取引もおのずと細る。

ある国内銀行の債券ディーラーは「取引はやめていないが、動かなければヘッジの必要性が薄れるので様子を見ざるを得ない」とこぼす。ヘッジ目的の売買減少で一段と相場変動はなくなり、自己玉での取引も難しくなる。悪循環だ。

プラス利回りの長期債や超長期債を保有(キャリー)すればたとえ水準は低くても利息収入があり、売買益をあえて狙わなくともよい。国内生命保険会社など長期保有目的の投資家の比率が高まると相場の膠着感は増す。

加えて、イールドカーブ(利回り曲線)が右肩上がりのままなら、時間の経過に伴い利回りが低下(価格は上昇)する「ロールダウン効果」を見込んだ売買も呼び込める。ロールダウン狙いの取引は相場を動かすほど頻繁には売り買いしない。

BNPパリバ証券の井川雄亮債券ストラテジストは「ボラティリティーが下がれば下がるほどキャリーとロールダウン効果は大きくなる」と話す。「全く市場が動かなければ、0.5%を下回る利回りの20年債を買っても3カ月後には利益が出せる計算になり、ロールダウン効果を狙う買い方が正当化される」という。

さらに6月末に飛び出した三菱UFJモルガン・スタンレー証券による先物取引の相場操縦問題が一段と参加者心理を冷やした。

証券取引等監視委員会は三菱モルガンに対し、実態を伴わずに大量の売りと買いの注文を出す『見せ玉』を指摘。見せ玉は許される行為ではないが、数千億円単位での取引が当たり前だった過去の市場を知っているディーラーには戸惑いも漂う。「一般論としては十分理解できるものの、マーケットメイク(値付け)や見せ玉、通常取引との明確な仕切りは難しい」(外資系金融機関)、「喉に刺さった小骨のようで、取り組みがより慎重さを増すのではないか」(国内金融機関)といった声が漏れていた。

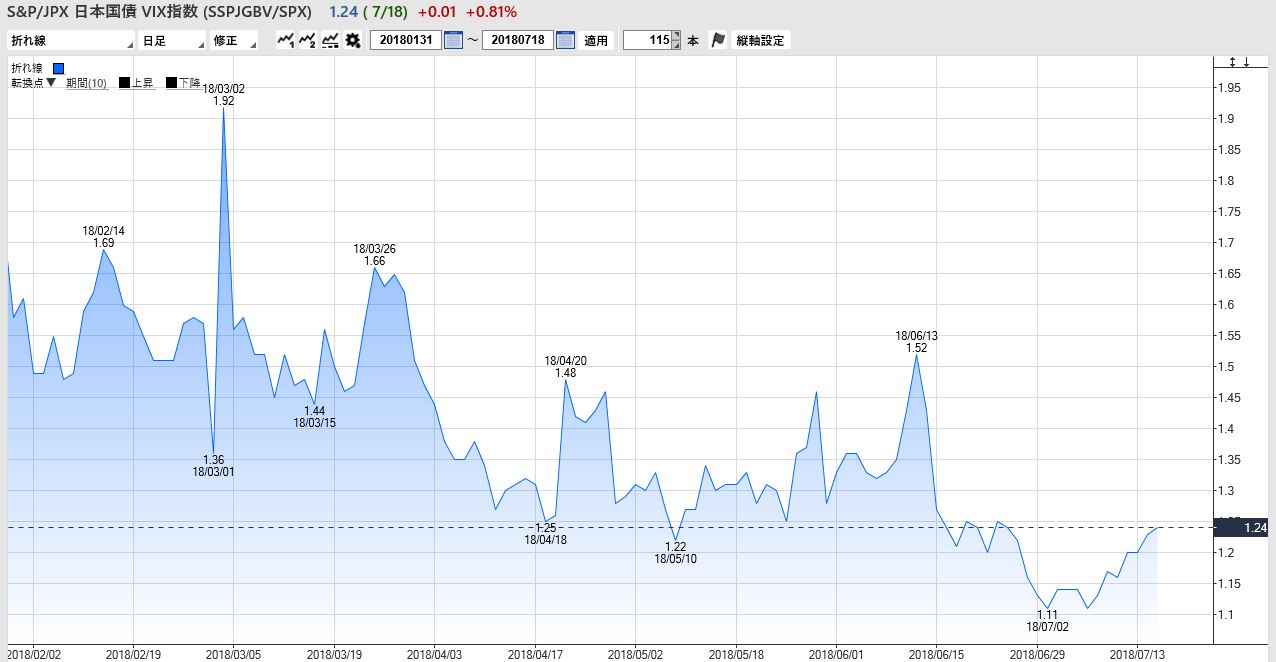

日本国債の変動率を算出する「S&P/JPX 日本国債 VIX 指数」は7月上旬に1.11%と過去最低を更新した後、1.2%を挟む水準で推移している。ゼロ%台にはまだ距離があるものの、「このままだと時間の問題」との声は多い。債券先物の値幅(高値と安値の差)を月間でみると、6月は44銭とQUICKで遡れる1993年9月以降では最低となった。7月は19日時点で19銭の値幅にとどまる。記録更新の可能性は高まっている。

【日経QUICKニュース(NQN ) 片岡奈美】

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

")

")

")

")

スコアから探す

スコアから探す

.png)