日銀のマイナス金利導入は何のために行われた?

2016年1月29日、日銀の黒田総裁がマイナス金利を導入するということを明らかにし、翌2月16日からマイナス金利が実施される運びとなりました。マイナス金利とは、日銀が預かっている民間銀行の当座預金の一部を0.1%の金利からマイナス0.1%の金利に変更するということです。このマイナス金利を導入することによって、銀行は当座預金によって受け取れるはずの金利がマイナスになり、反対に金利を支払わなくてはならないという奇妙な状況ができてしまいます。

日銀はこのマイナス金利導入によって、民間銀行の資金の流動を促し、日本経済のお金の流れを活発にさせるという狙いがありました。さらにプラスの影響として金融機関における貸し出しの活性化、住宅ローンにおける金利の低下をはじめ、追随効果として円安や日本株の上昇なども見込んでいました。

実際にフタを開けてみると、マイナス金利以降は円高に転向

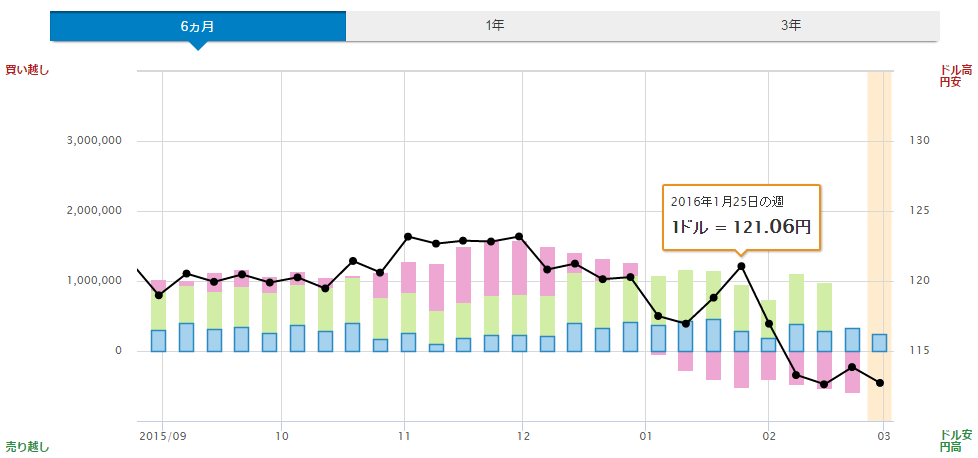

しかし、日銀側の思惑とは反対にマイナス金利のフタを開けてみると、みるみる円高に流れてしまうという結果に。「ドル円ポジション」における表を見ても分かるように1月25日の週には121.06円/ドルであったものが、翌週の2月1日の週には一気に116.95円/ドルにまで円高が進んでしまっています。さらに、マイナス金利が始まった2月15日の週には112.62円/ドルにまで円高が進みました。115円/ドルよりも円高に転じたのは、実に1年と数ヶ月ぶりのこと。いったい何が起こったのでしょうか。

まず理由のひとつとして挙げられるのが、マイナス金利における影響が限定的だったということです。実際にマイナス金利が行われるのは、当座預金における基礎残高、マクロ加算残高、政策金利残高のうち政策金利残高のみ。実質的に民間銀行は、マイナス金利における打撃が少ないために引き続き預金を続けるという流れができあがってしまいました。また、2月3日、日銀はマイナス金利の影響を受ける当座預金高は10兆円と発表しています。実際にマイナス金利によって影響を受ける額が少なかったことから、円安には繋がらなかったと言えます。

また、もうひとつは米国経済に対する投資筋の不安です。昨年から米国のエネルギー業界や製造業においては収益の悪化が進んでいましたが、発表されたばかりのISM製造業指数でも予想通り景況の不振が明らかになる形となりました。さらに、1月の発表では製造業ばかりだけなく非製造業においても予想以上の落ち込みが見られます。

つまり、マイナス金利発表以降の円高は、マイナス金利における当座残高が限定的だったということと、米国経済におけるタイミングによって円買いに転じたと見られます。FX参加者はというと、2月最終週の統計を見ても、国内では依然としてドル買い(上記グラフの青色と緑色)、CMEの円通貨先物を見ても海外投機筋ではドル売り(同赤色)の流れが続いています。円高がどこまで続くのか、そしてFX参加者の今後の動きにも注目しておきたいところです。

今後のマイナス金利追加施策が講じる可能性も…FXへの影響は?

今回の日銀のマイナス金利導入は、海外の状況なども相まって思うように円安に転じることができませんでした。ただし、日本でのマイナス金利の導入という事例は、民間銀行の当座預金、ひいては日本経済において良い足がかりになったと言えます。実際に、民間銀行側は当座預金に資金を入れたままのケースが多く、お金の循環が滞っていたからです。

今回はタイミングの問題もあり、思うように円安や株価上昇などの効果はあまり期待できませんでしたが、このマイナス金利の導入をベースにして日銀がさらなるマイナス金利の施策を打ち出すことも考えられます。次なる施策と、施策導入のタイミングなどで為替の動きを見極めることが重要になるでしょう。

スコアから探す

スコアから探す

.png)