ある国と米国が通商問題で激しくやり合う局面になると、米国債を巡るこんな発言が登場する。

1997年6月23日、当時の橋本龍太郎首相が米コロンビア大学での講演のあとの質疑応答で、「米国債を売りたい衝動に駆られることがある」とジョーク交じりにコメントした。NYダウは192ドル下落、1987年のブラックマンデー以来の大幅な下げとなった。1985年のプラザ合意以降の急激な円高ドル安(260円から85円へ)が進むなかでの発言だったが、「もし売るようなことがあれば(米国への)宣戦布告とみなすと脅された」とささやかれた。米国が拡大する日本の対米貿易黒字に苛立ちを強め、円高誘導カードをちらつかせていたことなどが背景だった。

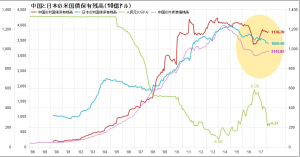

そして21年後。3月24日付の日本経済新聞は、中国の崔天凱・駐米大使が23日に米経済テレビのインタビューで米国による中国への関税制裁措置に対抗して「あらゆる選択肢を検討している」と米国債購入の減額に含みを持たせたと報じている。あの時の「橋龍発言」と重なる中国政府の「売りたい衝動」ともとれる。海外部門における米国債保有残高トップである中国の動向は米金利の不安定要因になる、とマーケットは身構えた。

中国の米国債保有残高は2016年、急激に減少した(グラフ赤)。その背景に、ドル高・人民元安の進行を和らげるための「為替介入」が挙げられる。米国債を売却して得たドルを原資として為替介入(ドル売り・人民元買い)を行ったと推察される。ただ、中国の外貨準備と米国債保有残高との間には正の相関があり、米国債残高を減らしすぎると自国通貨(人民元)に対する売り圧力が生じるというジレンマを抱えている。2017年における中国の米国債残高復元(購入)はペースは急角度だ。中国が米国債を売却するとき、次に備えるべきは、早期の米国債買いと米金利低下であろう。

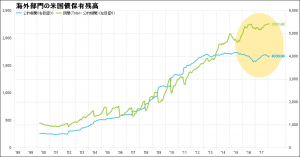

他方、海外部門における公的機関の米国債保有残高は、2015年9月より減少に転じている。当時、12月FOMCでの利上げが確実視され、12月16日のFOMCでは9年半ぶりの利上げが実施された。FRBのゼロ金利政策解除により、緩やかなドル高基調(自国通貨安)を想定した各国中央銀行が多かったと推測される。海外公的機関の米国債保有残高が上昇に転じたのは2016年11月、 米大統領選でトランプ氏が勝利したときだ。トランプ大統領のドル安指向、通貨安競争への警戒感によるものであったのだろうか。 ただ、公的機関の米国債買い(グラフ青)は緩やかな減少基調を継続したままで、代わって米国債の保有残高が伸びているのは民間部門(グラフ緑)だ。金利上昇を待ちわびた生保等の最終投資家が、じわりと保有残高を積み上げ始めていると考えられよう。(丹下智博)

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

")

")

スコアから探す

スコアから探す

.png)