グロース株とのイメージが強い東京エレクトロン(8035)だが、高配当利回り株という側面も持ちつつあることをご存じだろうか。

25日大引け後に2018年3月期連結決算を発表し、あわせて示した19年3月期連結の通期では営業利益が前期比30%増の3660億円を見込むとした。アナリスト予想の平均であるQUICKコンセンサス(15社)の今期の営業利益3311億円だけでなく、20年3月期の予想営業利益(14社平均)の3454億円も約6%上回る。

前期の連結営業利益は会社予想の2710億円、およびコンセンサス(16社平均)の2749億円をともに上回る、前の期比81%増の2811億円での着地だった。期末の一株当たり配当金は前回予想の328円から19円増額し347円にするとした。すでに実施済みの中間配当277円と合わせ年間配当金は17年3月期実績(352円)比272円増配の624円となる。

東エレクは配当性向を純利益の50%をめどに設定しているため、今期は、純利益が前期比3割増益を見込むことから、年間配当も823円と大幅増配を見込む。

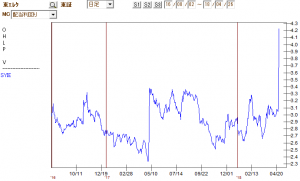

これを基にした25日終値ベースの今期配当利回りは4.24%となり、16年5月13日につけた3.58%を大幅に上回る水準。日経平均採用銘柄ではJT(2914)の5.18%、日産(7201)の4.59%に次ぐ。

東京エレクトロン(8035)の配当利回り

市場の評価はどうか。ある国内証券のアナリストは第一印象を「ポジティブ」とした。実績では足元の18年1~3月期業績で同証券予想・市場予想を上回る営業利益を稼いだことを評価しているようだ。今期のガイダンスについては、DRAMやNANDを中心に高水準の需要が続くとの見通しが市場から好感されるとみている。投資判断「オーバーウエイト」に据え置いているもようだ。

また米系証券のアナリストは今期見通しについて「強気な会社予想」と受け止め、株価への影響で「ポジティブ大」と述べているようだ。市場のコンセンサスを上回る会社が提示した業績予想を受けて株価が上昇するとみている。一方で、メモリ投資の持続性への懸念が継続することや、自己株式取得が発表されなかったことなどから、マルチプルはやや縮小するとみているようだ。投資判断は「イコールウエイト」を据え置いており、目標株価についても大きく変更する必要はないと考えている。

さらに別の国内証券アナリストは、半導体市場の拡大見通しが1月時点からさらに強気になっているが、シェア拡大で2けたパーセントの増収増益を見込む同証券による強気な見方は変わらないとして、投資判断「Buy」を継続。決算コメントでは「業界王者の迫力」と指摘するほどだった。

改めて高配当に着目すると、東エレク株を772万7383株保有(発行済み株式の4.68%)を保有する大株主のTBSHD(9401)は、配当63億円6000万円も得ることになる。TBSが東エレク株を保有し続けることに関して賛美両論はあるが、純利益が200億円程度のTBSにとって、大きな収益源になることに違いない。(山口正仁、本吉亮)

![]()

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

スコアから探す

スコアから探す

.png)