2015年12月16日、米連邦準備理事会(FRB)は政策金利であるフェデラルファンド(FF)金利の誘導目標を年0~0.25%から0.25~0.50%に引き上げ、リーマン・ショックを受け導入した実質的なゼロ金利政策を7年ぶりに解除した。

中国の景気減速懸念や原油安、英国のEU離脱問題(Brexit)により、その後の追加利上げは2016年12月のFOMCまで先送りされたが、その際、同時に発表した政策見通しは2017年中に3回の利上げを示唆する内容だった。

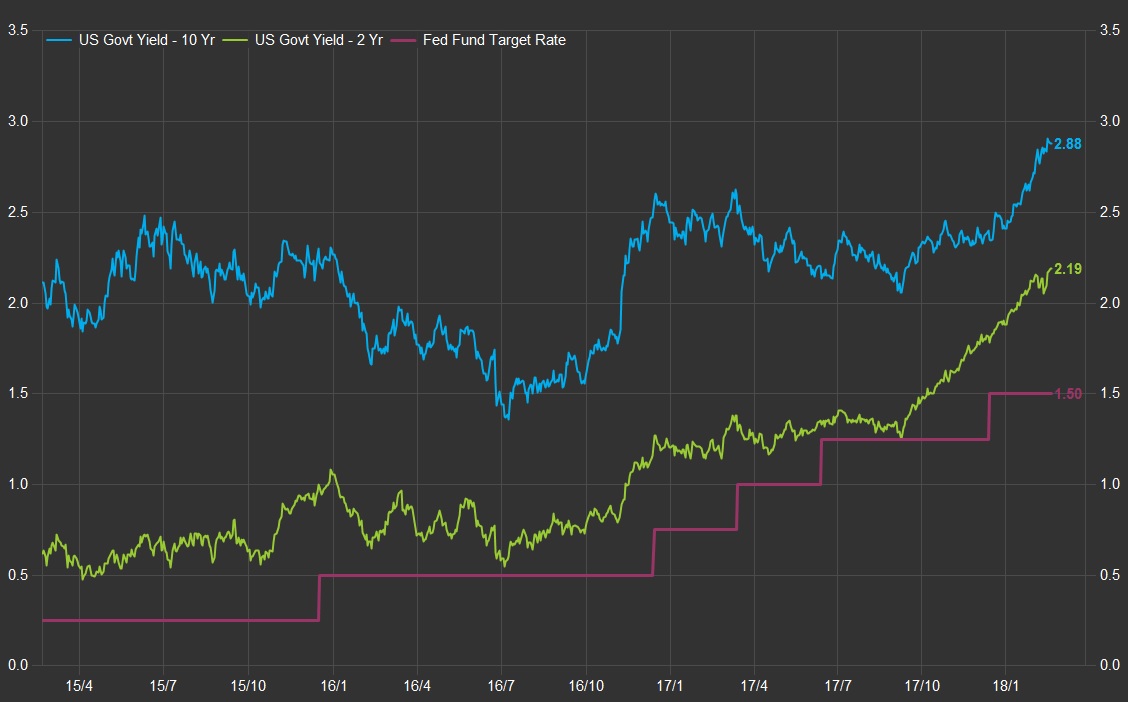

FRBの想定通り、2017年は3回の利上げを実施。その間、政策金利の影響を受けやすい短期金利は上昇したものの、長期金利は上がらずに、ほぼ横ばいで推移した。これは「☆米金利はなぜ上がるのか②」で述べた「期待インフレ率の低さ」が根底にあるが、米国債市場の需給に支えられていた面も大きい。

※米国の長短金利(10年、2年)と政策金利(QUICK FactSet Workstationより)

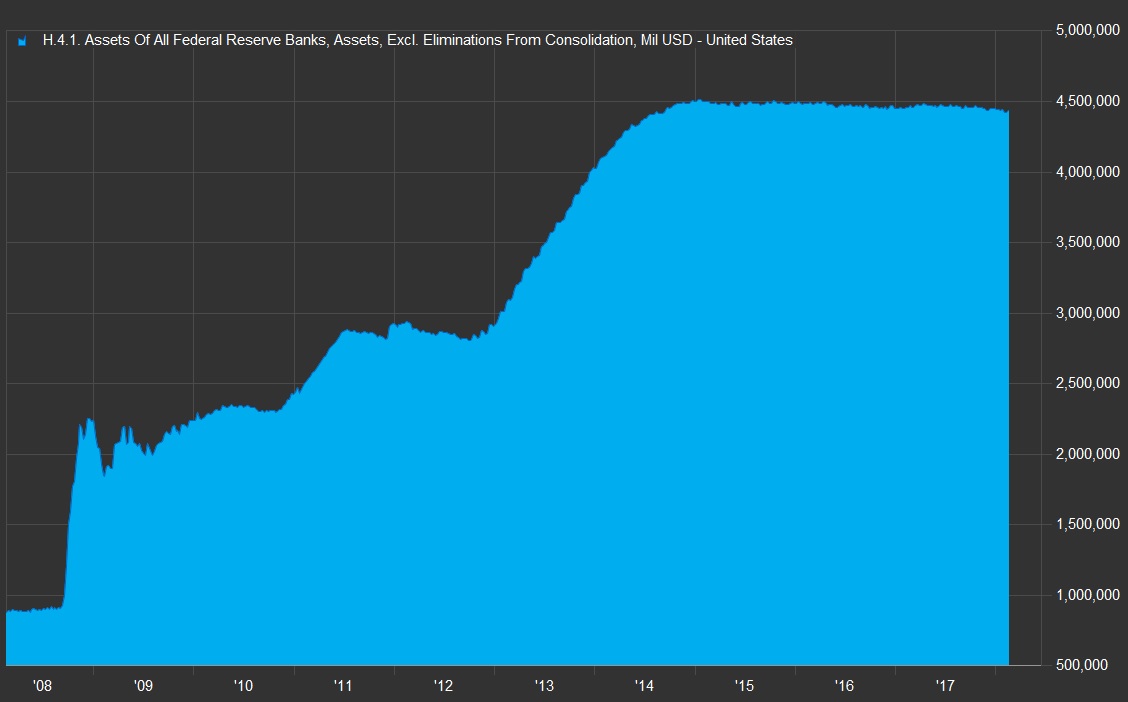

FRBは2008年の金融危機に対応して、政策金利の引き下げとともに、米国債などを大量に買い上げる量的緩和を開始した。量的緩和策は第3弾まで行われ、2014年10月末の終了までに、FRBの保有資産(バランスシート)は4兆5千億ドルまで膨らんだ。

量的緩和は債券の需給を引き締め金利低下圧力になるとともに、市場に大量の流動性を供給する効果がある。量的緩和を終了した後も、この効果が減らない様、満期を迎えた債券を同額再投資することで、資産規模を維持してきた。

※FRBのバランスシート(QUICK FactSet Workstationより)

ECBは2014年6月にマイナス金利政策、2015年1月には量的緩和の導入を決定した。ドイツの短中期の金利はマイナス圏に沈み、2016年には10年金利もマイナスに転じる場面があった。低金利で行き場を失った資金は、相対的に金利が高い米国へ向かった。

日本でも日銀の大規模な金融緩和策を受け、投資家は米債投資を拡大させた。日米欧の大規模金融緩和がグローバルな低金利と過剰流動性を生み、米長期金利の上昇を抑える一因になった。

※米金利(10年)と独金利(10年、5年、2年、QUICK FactSet Workstationより)

2016年12月、ECBは量的金融緩和の規模縮小を決定(2017年4月開始)。2017年10月にもさらなる縮小を決めた(2018年1月開始)。FRBも2017年9月のFOMCでバランスシートの縮小を決定した(10月開始)。

欧米中銀が流動性の回収に動き出したことで、グローバルな債券市場の需給は緩みやすくなる。また、日欧の金利が上昇すれば、米債にシフトしていた資金は逆流し始める。2018年に入り、米金利の上昇は加速した。

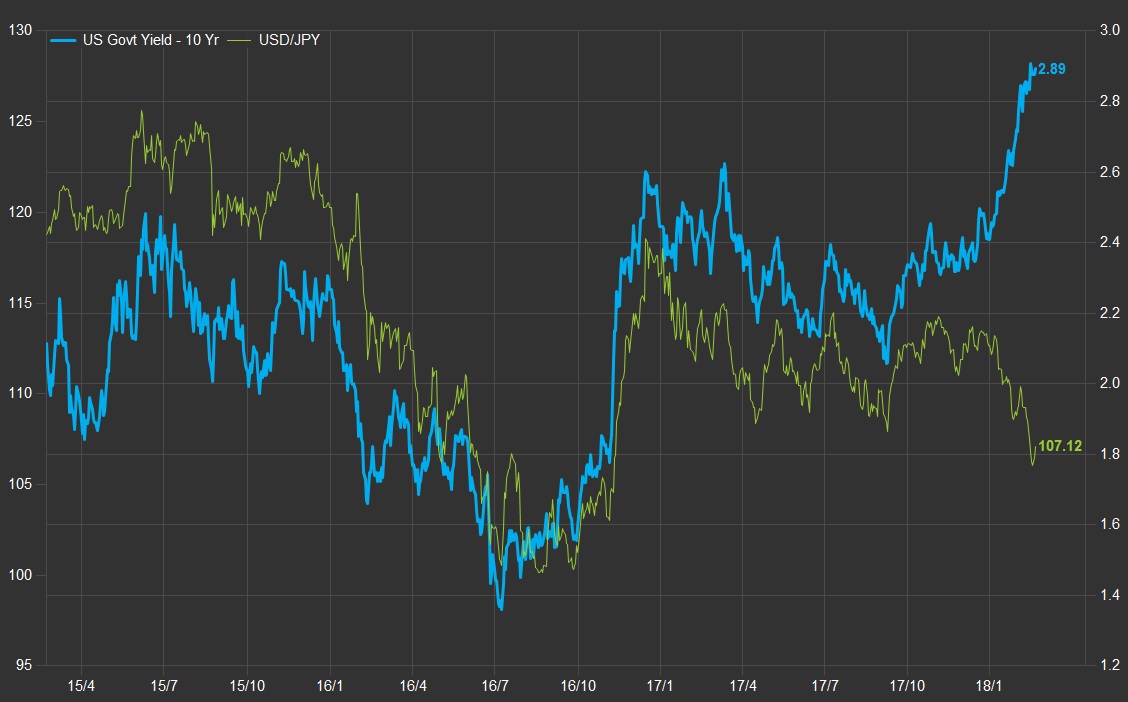

通常、米金利上昇はドル高要因となるが、2018年以降の両者の関係は逆転した。ドル安の背景には、トランプ政権の「ドル安政策」や「米国のインフレ加速」に対する警戒感があるとみられるが、海外の投資家が米債を売却していることも影響していると言われている。米債を売った資金が自国通貨に向かったとすれば、両者の動きにつじつまが合う。

米国債の多くは日本や中国をはじめとした、海外勢が保有している。ドル安が続けば保有する債券の価値は下がる。米債投資が減り、米金利は一段と上昇する可能性もある。

※米10年金利とドル円相場 (QUICK FactSet Workstationより)

トランプ政権は、ほぼ完全雇用のなかで大型減税やインフラ投資を進めている。これは財政赤字拡大とともに、景気過熱によるインフレ圧力をもたらす。需給悪化とインフレ懸念が強まれば、長期金利は急騰しかねない。

好景気のなかでのインフレに対し、中央銀行が適切な金融引き締めを行えば、イールドカーブはベアフラット化(金利が上昇しながら利回り曲線は平たん化)し、長期金利の上昇幅は小さくなる。過度な長期金利の上昇観測が収まれば、投資家も安心して債券を買うことができ、米金利の上昇には一服感が出よう。

今後の長期金利動向は、やはりパウエル新議長率いるFRBの舵取り次第とも言える。

(終わり)

▼関連記事

米長期金利、なぜ上がる① 30年の低下局面に幕引き、大転換期に突入も

米長期金利、なぜ上がる② 原油と賃金にインフレの芽

米長期金利、なぜ上がる③ パウエル新FRB議長の手腕読めず

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

※QUICKデリバティブズコメントでは2月19日から、QUICK端末上のナレッジ特設サイトで「US Dashboard」のサービスを始めました。米国の長・短期金利スプレッド、期待インフレ率、VIXなど投資家・市場参加者が日々チェックするデータをチャート形式で一覧できます。米経済・市場の変化を見極めるツールとしてご利用いただけます。

スコアから探す

スコアから探す

.png)