話し手:三菱UFJモルガン・スタンレー証券 チーフエコノミスト 佐治信行氏(※本記事は2016年1月21日にQUICKで配信された記事です)

- 【景況判断】現状(3カ月前比):悪い 先行き(3カ月後):悪くなっている

- 【GDP予測】15年度1.0% 16年度0.8%

- 【金 利】短期:横這い TIBOR3カ月 0.169%

- 長期:横這い 10年物新発国債 0.200%

- 【円 相 場】円高 115円/1ドル

- 【株 価】株安 17,000円/日経平均

- *GDP予測値は実質GDP成長率、前年比%

- *長短金利、円相場、株価は3カ月後(2016年4月末)の予測値

1.景気見通し:「国内景況感に息切れ鮮明」

2015年11月の鉱工業生産(経産省)は季調済前月比-1.0%と3カ月ぶり減。出荷(同-2.5%)が生産以上に落ち込み、在庫率(同+2.9%)は9月以来の高水準まで逆戻り。内外需の持ち直しが企業の想定以上に弱く、在庫調整は足元停滞。一方、12月生産予測調査に拠れば、12月生産予測指数は同+0.9%で、この場合の10~12月期生産指数は季調済前期比+1.4%と3期ぶりの増産。もっとも、マイナスが続く生産予測実現率を加味すると、生産は前期比+0.1%程度と僅かな増産に留まる。11月の実質消費支出(二人以上世帯、総務省)は前年比-2.9%と3カ月連続減で、前月(同-2.4%)から減少幅が拡大。この消費不振は暖冬による季節商品の売れ行きの悪さによるものだけではない。実質可処分所得(同-2.5%)が3カ月連続で減少する中で、15年春以降値上がりが顕在化してきた費目向けの支出がここに来て軒並み弱くなっている。被服及び履物費が4カ月連続減、教養娯楽費が3カ月連続減、その他の消費支出が6カ月連続減といった有様だ。特に高齢者世帯の消費の低迷は深刻さを増している(60歳以上世帯の実質消費は同-10.4%)。財政健全化の遅れから来る社会保障給付抑制、それにベアの恩恵が受けられず所得が伸びない中、大規模金融緩和の長期化で円安からの消費財物価上昇に晒されている。季調値でみた10~12月期実質消費支出は2期ぶりのマイナスとなる可能性が濃厚だ。

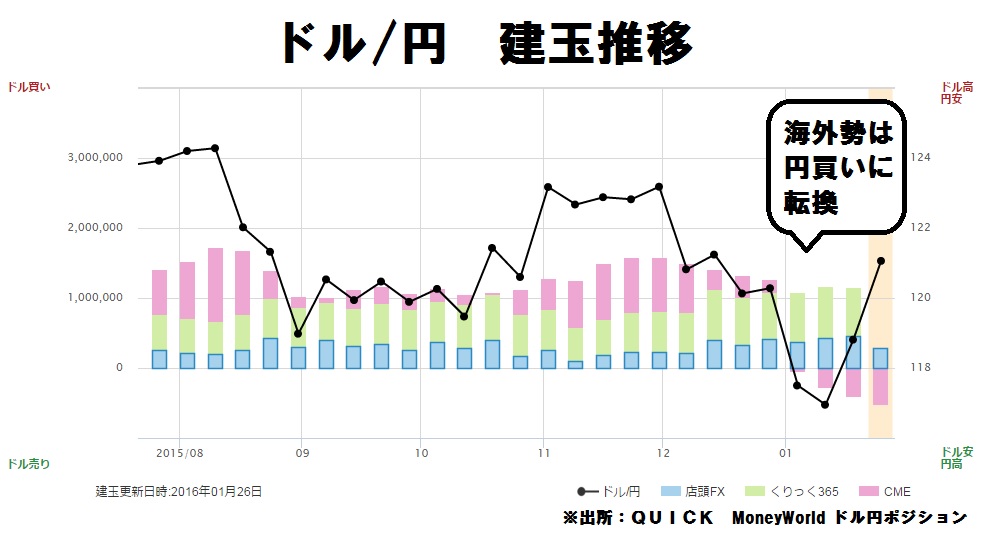

2.金融環境:「リスクオフの円買い顕著」

昨年12月16日に7年ぶりのゼロ金利解除を決めたFOMCは、今後について、データ次第としながらも、「インフレが目標を下回っていることに鑑み、インフレの目標に対する実際と予想される進展を注視」と明言。「現在予想される経済状況は緩やかなFF金利の上昇のみ正当化する」点を強調した。声明は、「FF金利がしばらくの間は長期的にノーマルとみられる水準より低位であり続ける可能性が高い」と述べ、利上げが「浅い」ことも改めて指摘。イエレン議長が会見で、「後の急激な利上げは景気後退を招きかねないが、早めに始めれば緩やかな利上げが可能」と述べたのは、景気後退を招くと利下げ余地がないため、利上げは緩やかにならざるを得ないということ。株価頭打ち(消費減速)とこれまでのドル高(純輸出悪化)・原油安(エネルギー関連設備調整)で年前半の成長が力強さに欠けそうな点も踏まえると、追加利上げは年央以降か。世界経済への懸念や原油安によるリスクオフ時に逃避通貨となりやすい円は、特に年前半、対ドルで上昇しやすい点に注意が必要であろう。

それに対してユーロは、ECBの追加緩和(観測)が当面、対ドルでの上昇抑制要因となろう。ECBが量的緩和(QE)本格化を宣言してから1年、QEは貸出促進にはECBの期待ほど寄与していないが、対外債券投資促進・対内債券投資抑制というポートフォリオ・リバランスも含め、ユーロ相場の低め(=ユーロ安)維持には一定の効果が出ている。ただ、「前年比+2%をやや下回る」というECBのインフレ率目標自体は原油安の進行によって遠のき続けている。労働需給ひっ迫が顕著なドイツでもサービス物価が上がらない(12月前年比+1.2%)状況が示唆するようにユーロ圏の超低インフレは根深く、ECBのQEは相当長期化することになりそうだ。一方、新興国混乱による全面的なリスクオフや、ECB内タカ派が発言力を増すなどして追加緩和期待が遠のけば、ECBの意図に反して為替がユーロ高に振れる可能性がある。

3.注目点:「中国経済の波乱が米国へ」

世界最大の経常収支黒字国、中国の外貨準備高が減ってきている。経常収支が黒字にも拘わらず外貨準備高が減っているということは、経常収支で稼いだ資金がその国に対する不信から海外に流出しているか、経常収支の黒字額が嘘であるか何れかだ。事実としては中国からは資本収支と誤差脱漏との合計で2015年に約6,000億USDもの資金が海外流出した。同年の経常収支2,800億USDの倍以上の資金が海外に逃げたことになる(9月までの途中経過)。一方、米国の国際収支統計は誤差脱漏が2015年に3,029億USD(9月までの数値から推計)の流入となった。中国の外貨準備の減少とほぼ同一であるところが興味深い。しかも、米国の資本収支統計では地域別詳細が公表されている。2015年誤差脱漏の地域別最大の流入超過額は中国であり、その金額は年率5,050億USDと2014年の2,828億USDからほぼ倍増している。誤差脱漏に地域別のデータがあることは不思議に思えるが、米国の対中国での誤差脱漏は、入手元が中国と分かっている資金フローながらも、従来からの分類である直接投資、証券投資での株式、債券、また預金、貸付等には分類し難いものが計上されているはずである。ここからは推察の領域であるが、中国本土と米国内の中国人同士(親類等)での証書無き資金の貸借を通じた不動産投資等が考えられる。中国経済の波乱は米国経済の波乱に直結するのである。

<佐治信行氏略歴>

1958年生。82年関西学院大学法学部卒。日興證券入社。日興リサーチセンター投資戦略部長、興銀証券チーフエコノミスト、みずほ証券チーフエコノミスト、三菱UFJ証券チーフエコノミストなどを経て、2010年5月より現職。日経ヴェリタス・エコノミスト人気調査第1位(2015年)。

スコアから探す

スコアから探す

.png)