長者番付でトランプ大統領の順位は…意外と低い?

米経済誌フォーブスが10月に発表した2016年の米国の長者番付※1によると、最もリッチな人は23年連続でマイクロソフト創業者のビル・ゲイツ氏でした。同氏の資産総額は810億㌦(約8.2兆円)というから驚きです。ケタが違いすぎて実感が湧かないかもしれませんが、トヨタ自動車(7203)の2016年3月期の連結純利益が2.3兆円ですから、この3倍強を個人で保有していることになります。

※1株式や不動産、ヨット、飛行機、宝飾品、芸術品、ブドウ園、車のコレクションなどを含む総資産

2位はアマゾン・ドット・コム創業者のジェフ・ベソス氏、3位は著名投資家のウォーレン・バフェット氏とメディアでもお馴染みの面々が並びました。そのほか、フェイスブックを創業したマーク・ザッカーバーグ氏が4位、ニューヨーク前市長のマイケル・ブルームバーグ氏が6位にランクイン。

トップ10外ですが、米次期大統領のドナルド・トランプ氏が156位に顔をみせました。保有不動産価格が下落したため、残念ながら順位は前年の121位からダウンしました。

日本のトップは大企業の創業者

一方、日本のトップ3はファーストリテイリング(9983)の柳井正会長兼社長が1.8兆円で首位、次いでソフトバンクグループ(9984)の孫正義社長で1.6兆円、3位はサントリーホールディングスの佐治信忠会長で1.3兆円と、昨年から変動はありませんでした。日米のリッチマンの多くは創業者であり、巨額の財をなすには起業してイノベーションを生み出す手法が正攻法といえそうです。

※ファーストリテイリングのフォトライブラリーから引用

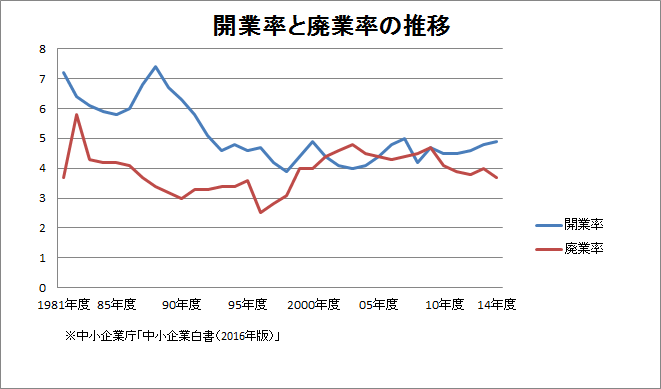

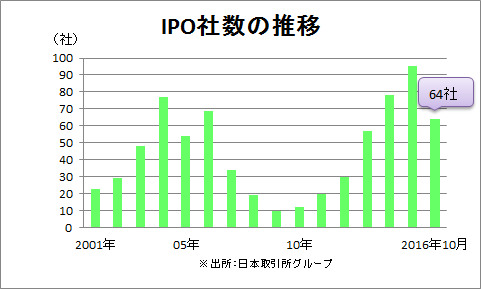

しかし、日本国内の起業に対する意識は年々低くなっています。中小企業庁の調べによると、2014年の開業率※2は前年比0.1ポイント増加の4.9%でした。開業率は1988年の7.4%をピークに減少傾向です。10%以上の欧米諸国と比較しても低水準です。参考として、2016年10月末時点の新規株式公開(IPO)社数は64社と、こちらも前年同月の70社を下回る水準でした。

※2 開業率=当該年度に雇用関係が新規成立した事業所数/前年度末の事業所数×100で算出

億万長者でなくとも「3000万円」は必要な老後

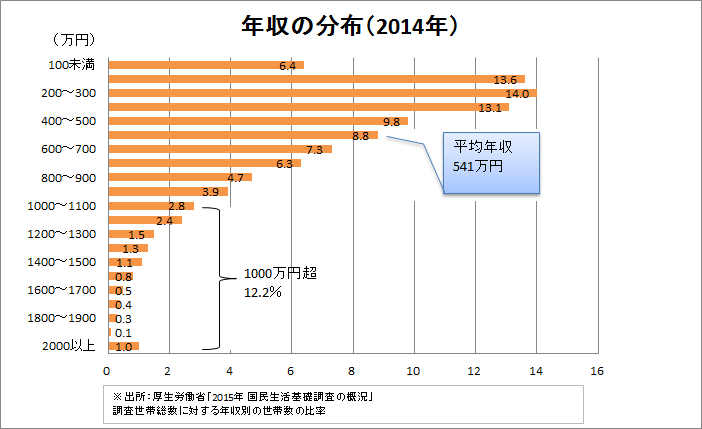

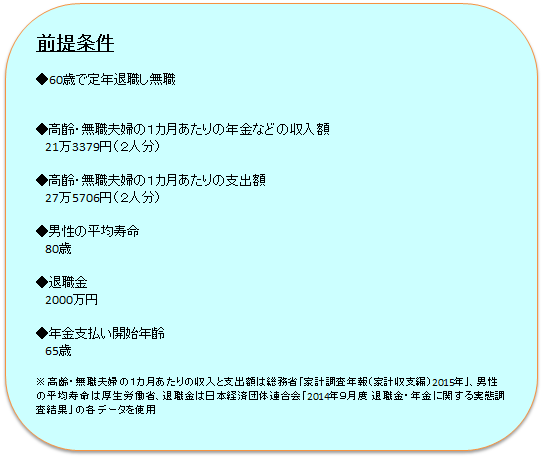

では、多くの人はどの程度の資金で日々の生活を送っているのでしょうか。厚生労働省の調べでは、2014年の1世帯当たりの平均年収は541万円でした。1000万円の大台を突破したのは全体の1割強、2000万円以上はわずか1%にとどまりました。こうしたデータをみると億万長者への道はかなり険しいため、誰しも必要になる「老後の資金」は計画的に確保しなければならないでしょう。そこで、政府が公表しているデータなどから前提条件を設定し、まずは老後の必要資金を試算してみました。

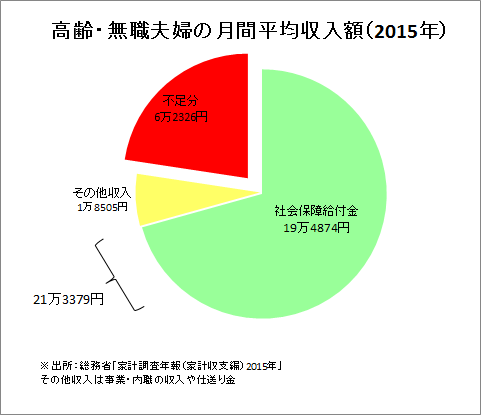

これから60歳を迎える人の多くは、同年で定年退職して無職になった場合、年金が支払われる65歳までの5年間は貯蓄を取り崩さなくてはならず、1654万円が必要になります(①参照)。65歳からは年金を軸に収入が21万円ほどありますが、月間の支出額が27万円なので毎月6万円の赤字が生じます(高齢・無職夫婦の月間平均収入額を参照)。男性の平均寿命が80歳ですから、寿命までの15年間は1121万円の赤字を埋め合わせなくてはなりません(②参照)。

これらを合算すると、老後の必要資金額は2776万円になります(③参照)。

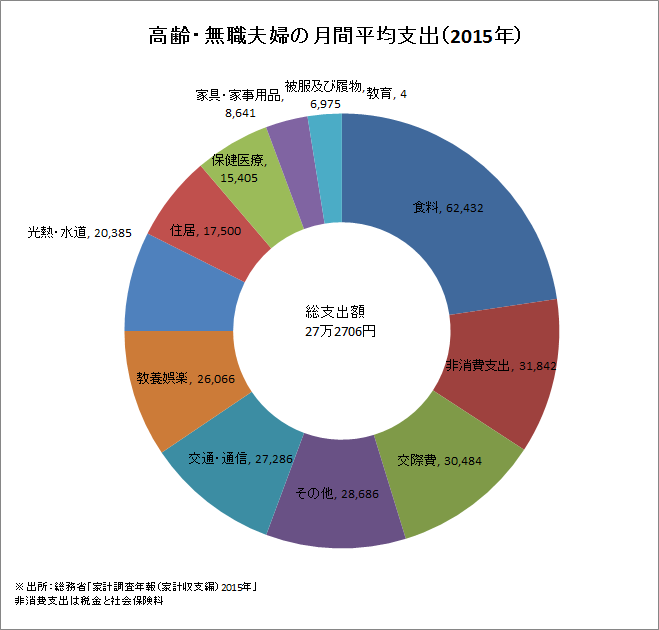

退職金の2000万円を全額活用できれば残り776万円を工面することで老後の生活を送れそうです。しかし、これは一つの目安で個人差が生じます。退職金で住宅ローンの完済を検討してる人や、賃貸住宅に住んでいる人なら住居費はさらにかさむでしょう(高齢・無職夫婦の月間平均支出を参照)。思わぬ病気のリスクもありますし、長生きはいいことですが平均寿命を上回ればその分、生活費の負担が増えます。

①年金受給までの必要資金

1カ月の生活費27万5706円×12カ月×5年=1654万2360円

②平均寿命80歳までの必要資金

月間の赤字6万円×12カ月×平均寿命までの15年=1121万8680円

③老後の必要資金

年金受給までの必要資金1654万2360円+年金受給後の不足分1121万8680円=2776万1040円

サラリーマンが老後資金を用意する方法

億万長者はごく限られた人しかなれない・・・。 残る有効手段は資産運用といえそうです。

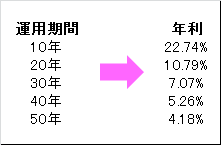

では老後の必要資金2776万円のうち2000万円を退職金でカバーすると仮定し、残り776万円を資産運用で得るにはどの程度の期間および利回りで運用すればいいのかシミュレーションしてみましょう。元手が100万円で運用期間を10年とした場合、毎年約23%上昇する金融商品に投資し続けなければなりません。銀行に1年間100万円を預けても金利はわずか0.001%(10円)ということを踏まえると、年利23%は高いハードルといえそうです。

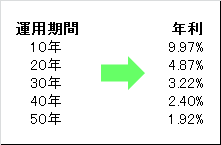

しかし、運用期間を40年に延長すると年利は5%台に低下するため、現実味を帯びるのではないでしょうか。運用期間の長期化に連動して年利が低下する理由は、複利効果を考慮しているためです。長期間、つまり若い時期から投資した方が複利効果をより享受できます。

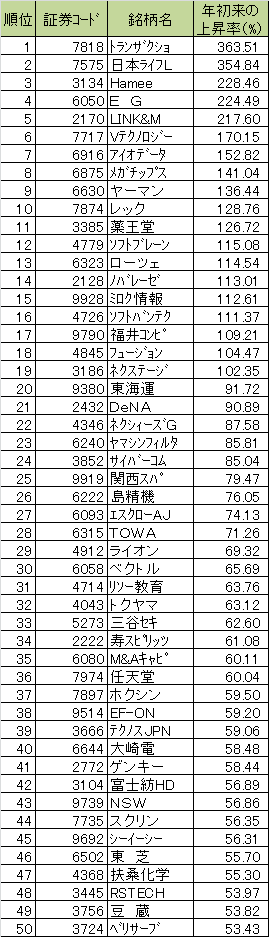

ちなみに、東証1部に上場する1972銘柄を対象に年初から11月18日までの騰落率を調べたところ、5%超上昇した銘柄は547銘柄でした。なかには株価が2倍、3倍に上昇した銘柄もありました。永続的に上昇し続ける金融資産はありませんが、若い世代なら投資資金を小分けにして「時間分散」することでリスクを低減させることも可能でしょう。

【元手100万円を776万円にアップさせるための運用期間と年利】

【元手300万円を776万円にアップさせるための運用期間と年利】

東証1部上場銘柄の年初来上昇率ランキング-トップ50

*2015年末の終値と2016年11月18日の終値で算出

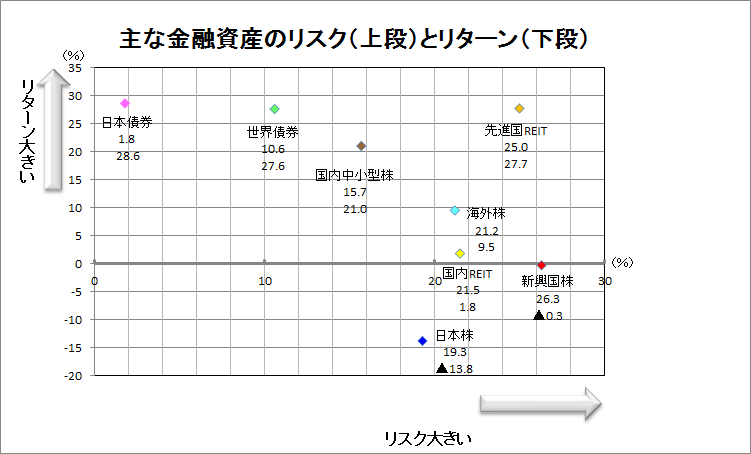

目標金額や運用期間、年利が決まったら、次はリスクと投資資産の選別です。下図の「主な金融資産のリスクとリターン」を見てください。例えば、過去10年間の日本債券はリスク※3は1.8%と図表の8資産の中で最も小さかったものの、リターンは約29%上昇と最も大きくなりました。僅かなリスクで効率よくリターンを上げられたといえます。

一方、新興国株はリスクが26%、これに対してリターンが小幅マイナスと大きなリスクを取ってもこれに見合うリターンを得られませんでした。この図表はあくまで過去のデータを基に算出した結果でリスクがもっと大きくなる場合もあります。ただ、リスクを極力抑えたいなら日本債券、ある程度リスクを覚悟してリターンを得たいなら株式やREITでしょう。投資資産を選ぶ際の一つの目安として参考にしてみてください。

※3:リスクは2016年10月末までの過去10年間の月間騰落率を基に算出した標準偏差の年率換算値。リターンは10月末までの10年騰落率。各資産のリスクとリターンの算出には以下の各指数をそれぞれ使用。日本株「TOPIX」、国内中小型株「日経ジャスダック平均株価」、国内REIT「東証REIT指数」、日本債券「NOMURA-BPI(総合)」、海外株「MSCI KOKUSAI INDEX (WORLD除く 日本) 円ベース」、新興国株「MSCI EM (EMERGING MARKETS)・ 円ベース」、世界債券「Citi World Government Bond Index(除く日本)・円ベース」、「S&P先進国REIT指数(除く日本)配当込・円ベース」

(編集:QUICK Money World)

スコアから探す

スコアから探す

.png)