債券市場を対象として毎月実施している市場心理調査「QUICK月次調査<債券>」の8月調査を、9月28日に発表しました(証券会社および機関投資家の債券担当者147名が回答、調査機関は9月17~24日)。今回の特別調査では、2016年末までの間にグローバルリセッション、つまり世界的な景気後退が起るのかという点について、債券市場関係者の見方を聞いてみました。

世界的な景気悪化が起これば、新興国の海外債券に向かっていた投資マネーの逆流が起こり、安全資産とされる日本国債買いが進む(=長期金利が低下する)というのが債券市場の影響として考えられます。もちろん、為替や株式市場への影響も大きいでしょう。

グローバルリセッションの確率は「3割」、震源は米利上げ?

まず、グローバルリセッションの発生確率ですが、回答者の単純平均では30%という確率となりました。中央値、最頻値ともに30%なので、債券市場関係者はだいたい3割くらいの確率と見ているようです。

問題はグローバルリセッションのきっかけは何か。今もっとも注目されているのは米国の利上げです。9月のFOMCにおける利上げは見送られましたが、10月もしくは12月にも利上げを実施するだろうとの見方が強まっています。米国の利上げを機に、投機資金の米国還流が起れば、新興国・資源国通貨がもう一段下落して、新興国経済に大きなダメージを及ぼすのではないか、との懸念が一部で言われています。

今回の調査では、米利上げを背景に新興国で金融危機が起る確率は、単純平均で26.8%となりました。

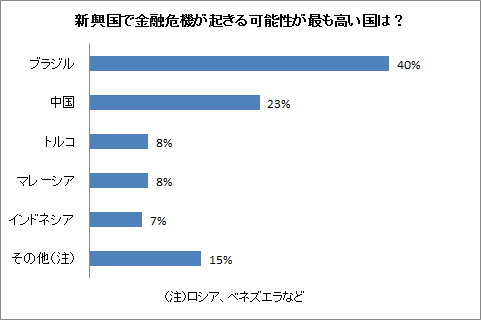

ブラジルでの金融危機に警戒

また、新興国で金融危機が起る可能性が最も高い国については、ブラジルが最も高くて40%、次いで中国が23%。以下、マレーシア、トルコ、インドネシアと続いていますが、数字的に見れば、ブラジルで生じる新興国の金融危機には要警戒というところでしょう。

現状、ブラジル経済は非常に厳しい状況に追い込まれており、ブラジル・レアルの対ドルレートは、レアル導入されてから初めて最安値を更新。9月9日には債券格付会社であるS&P(スタンダード&プアーズ)が、ブラジルの外貨建て国債の格付けを、「BBプラス」まで引き下げました。BB格は投資不適格債券に分類されます。

それでも「米利上げ実施」が市場の見方

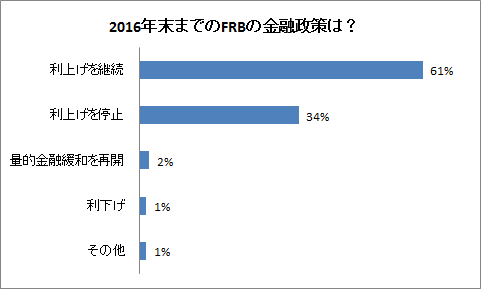

世界経済はいくつかの不透明要因を抱えていますが、米国は今後、金融政策をどのように進めていくのでしょうか。2016年末までのFRBの金融政策について予想してもらったところ、全体の61%が利上げを継続すると見ています。また、利上げを停止するという見方は、全体の34%でした。米利上げが新興国の金融危機につながり、それが米国を含む世界景気も巻き込むかどうかというリスクに注目が集まります。

さらなる量的金融緩和が行われるか

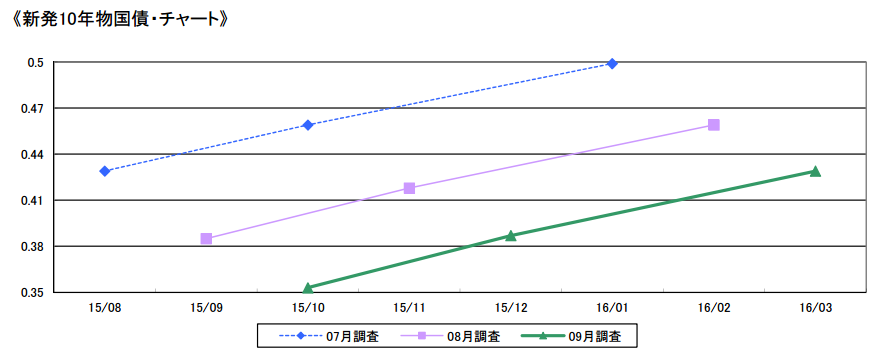

毎月定例の相場見通しの調査では、新発10年国債の想定利回りは8月調査分に比べて下方にシフトしました。1か月後の想定利回りは0.353%。6か月後の想定利回りは0.429%で、現状の金利水準に比べて上昇すると見られていますが、8月調査分の見通しに比べて利回りの上値が重い状況です。

今後、6か月間を想定して、債券価格に影響を及ぼす要因として注目されているものは、「短期金利/金融政策」が、8月調査分の31%から50%に上昇する一方、海外金利は39%から19%へと低下しました。「短期金利/金融政策」は利回り低下要因として注目されています。物価の低迷、景気後退懸念といった現状を受けて、日銀がもう一段の量的金融緩和を実施してくるのかどうかに注目が集まります。

デュレーションはやや長期化の傾向

資産運用担当者72人を対象に、債券の今後の運用スタンスについて聞いたところ、ややデュレーション(債券に投資された資金の平均回収期間)長期化の動きが見えます。

国内債券への今後の投資比率については大きな変動はありませんでしたが、当面のデュレーションについては、「やや長くする」「かなり長くする」という回答比が上昇(合計で10%⇒16%)、「やや短くする」「かなり短くする」という回答比が低下(8%⇒3%)となりました。

デュレーションの長期化は、債券価格が上昇(長期金利は低下)する可能性に備える動きと考えることもできます。金利の低下余地はほぼ無くなりつつあるものの、景気懸念でもう一段の金融緩和が行われるのではないかという期待感が感じられます。

スコアから探す

スコアから探す

.png)