日経QUICKニュース(NQN)=田中俊行

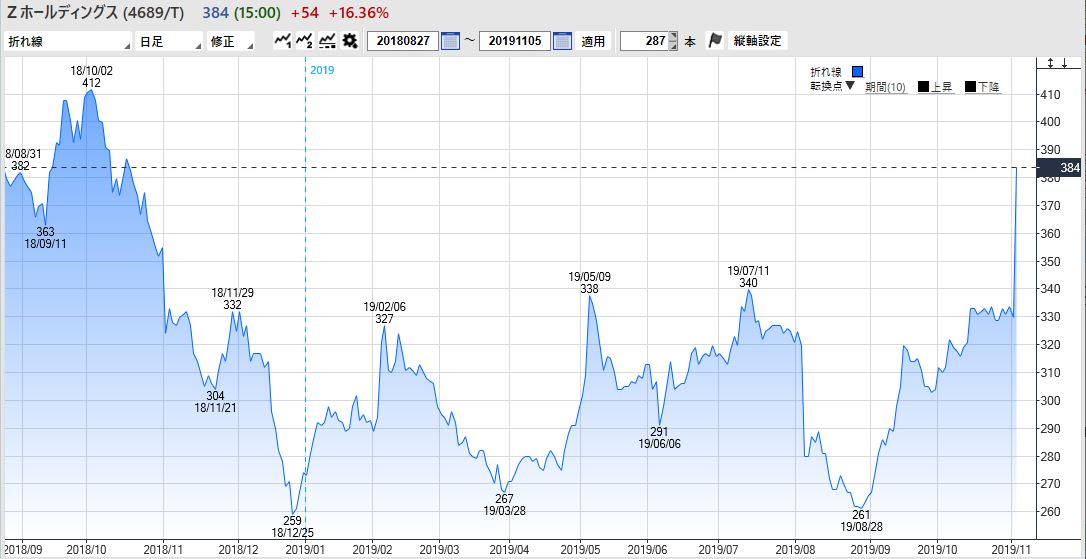

5日の東京株式市場でZホールディングス(旧ヤフー、4689)株が急伸した。前週末発表の2019年4~9月期決算(国際会計基準)が想定よりも良好と受け止められ、個人投資家らの買いを集めた。広告収入の伸び悩みなど成長鈍化が警戒されていたが、コスト管理への注力が奏功した。スマホ決済「PayPay(ペイペイ)」の利用が急増するなど、プラス材料が増えている。

ZHD株は朝から買いを集め、午後に前週末比55円(16.7%)高の385円と、2018年10月以来の高値を付けた。SBI証券でZHD株の売買動向をみると、前引け時点で買いが66億円に対して売りが50億円と買い越しだった。ある国内証券の株式トレーダーは「個人主導で買いが買いを呼ぶ展開になっている」と話す。

19年4~9月期の連結営業利益は前年同期比9%減の756億円だった。前年同期に子会社の売却益を計上した反動が出たが、7~9月期でみると様相は異なる。前年同期比11%増の394億円と10四半期ぶりに2桁増益を達成し、アナリスト予想平均であるQUICKコンセンサス(6社、9月8日時点)の373億円も上回った。傘下のアスクルで消費増税前の駆け込み需要が発生したほか、広告事業での増収も貢献した。

目を引いたのがコスト管理力だ。7~9月期の売上高営業利益率は16.1%と、前年同期比で0.9ポイント改善した。利益率が改善したのは「ショッピング事業でポイント費用を抑制するなど効率化を図った」(広報部)のが一因だ。クレディ・スイス証券の米島慶一アナリストは1日付のリポートで「費用のコントロールを適切に行い2桁増益を達成し、増益基調への回帰に向けた強いコミットメントを確認できた」と指摘する。

広告事業の過度な先行き不透明感も後退しつつある。7~9月期の広告関連の売上収益は前年同期比3.5%増の821億円だった。8月発表の4~6月期決算では同部門の増収率が2.4%と、18年3月期の6.8%から大きく落ち込み、株価が急落するきっかけだった。7~9月期は「営業を強化し(ヤフーのサイトのトップページなどに掲載する)プレミアム広告の大型受注が増えた」(広報部)という。

投資を積極化するスマホ決済も大きな成長をみせている。ペイペイの決済回数は7~9月期に9612万回と4~6月期(4748万回)から急増。さらに消費増税後の10月は単月で約8500万回に達した。野村証券の長尾佳尚アナリストは1日付のリポートで「(フリマ事業と連携するなど)ユーザーの囲い込みが進みつつある」と、ペイペイを起点に中長期的な利益成長の期待が高まっていると評価した。

ZHD株の信用買い残高は10月25日時点で1093万株で、信用倍率は6.05倍だった。信用取引を手掛ける個人の需給は買いに偏っているが、9月前半に2137万株まで膨らんでいたのを考慮すると買い余地は大きいといえる。利益確定売りは需給面の重荷だが、利益率の改善で「最悪期は脱した」との見方が定着すれば、買い安心感が強まりそうだ。

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

スコアから探す

スコアから探す