アップルが30日の大引け後、2019年1~3月期(2Q)決算を発表する。QUICK FactSet Workstationによれば、1株当たり利益(EPS)の市場予想の平均値(35社、25日時点)は前年同期比13.1%減の2.37ドルとなっており、前年同期から減収減益決算となる見込み。期間中は中国で多機能携帯電話(スマートフォン)のiPhoneの値下げを行うなど厳しい環境が続いたが、今月16日にクアルコムと特許を巡って和解した。クアルコムとの係争が解消されたことで2020年に発売するとみられる5G対応iPhoneに対する長期的な期待感が出る一方、短期的にはロイヤリティ支払いなどで粗利益率が悪化するリスクが警戒されている。

【1~3月期決算の市場予想】 (前年同期比)

・売上高 575億ドル ( -5.8%)

・EPS(1株利益) 2.37ドル (-13.1%)

・iPhone販売台数 4190万台 (-19.7%)

【4~6月期決算の市場予想】 (前年同期比)

・売上高 520億ドル (-2.1%)

アップルは例年、売上高の6割を稼ぐiPhoneを9月に発売するため、1~3月期は新型モデルの発表を前に買い控えが起こりやすい。その買い換えサイクルも機種の高価格化などで長期化しているとみられるほか、アップルは2018年11月の決算発表時にiPhone販売台数の開示を行わない方針を表明済み。成長期待が薄れたiPhoneに代わるサービスなどの成長戦略が注目されている。3月25日には独自の動画定額制配信サービスの「アップルTV+(プラス)」などを発表したばかりだ。

アップルに対して強気派のモルガン・スタンレーは24日付のリポートで「4~6月期(3Q)の業績見通しは保守的になる見込みだが、バイサイドのポジションがネガティブなら好ましい反応が予想される」と指摘した。アップル株は24日に208.48ドルまで上昇して年初来で32%超も上昇。昨年10月に付けた分割後高値(233.47ドル)にあと10%ほどに迫っているが、モルガンはリポートで「我々は株価がここからさらに回復すると見込んでいる。投資家はiOSユーザーがモバイルサービスに関心が高く、アンドロイドユーザーの10倍のお金をアプリに使うという、アップルのプラットフォームの強さを充分に理解していない」などと指摘。iPhoneの買い換えサイクルは従来の3年未満から9月末にはパソコンなどと同様、4年に伸びると見込んだが、サービス部門の好調さを理由に投資判断のアウトパフォーム(買い)を維持しつつ、目標株価を220→234ドルに引き上げていた。10%の増配、少なくとも自社株買いを500億ドル増やすなどの株主還元策にも注目した。

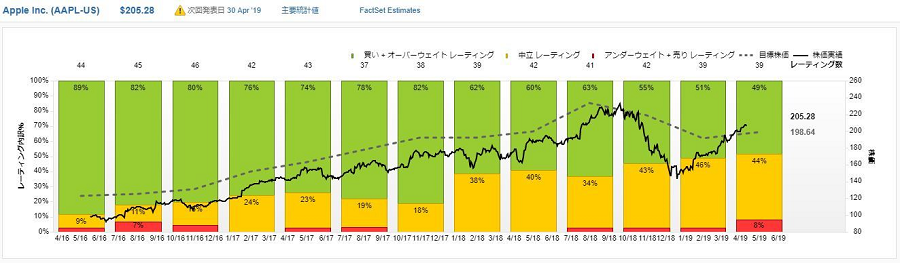

QUICK FactSet Workstationによれば、同社をカバーするアナリスト39名の目標株価の平均値は198.64ドル(25日時点)で、25日終値から3.2%のダウンサイド余地があると見込まれている。「買い」の投資判断を下している比率が49%で過半数割れとなる一方、中立としているのは44%、売りが8%となっている。強気派はかつてほど多くない。

アップルに対して弱気派のゴールドマン・サックスは23日付のリポートで、投資判断のニュートラル(中立)を維持しつつ、目標株価を140→182ドルに引き上げていた。iPhone販売台数や平均販売価格がコンセンサスを下回る可能性があるとする一方、「クアルコムとの和解を受けて4~6月期での粗利益率に潜在的なリスクがある」と警鐘を鳴らした。また「米国の消費者のセンチメントが前年比で悪化しているほか、日本では補助金の廃止があるためiPhone販売台数のボラティリティが高まる恐れがある」とし、販売動向に不透明感が残ることも指摘していた。

アップルはクアルコムとの和解で詳しい条件を明らかにしていない。クアルコムとアップルが和解した16日にはインテルが早々に5Gモデム事業の終了を発表し、クアルコムは実質的に同分野でライバル不在の状態でもある。クアルコムに有利な特許使用料契約が結ばれる可能性について、UBSは17日付のリポートで「アップルからクアルコムへのロイヤリティはiPhone1台あたり8~9ドルになりそうで、従来(5ドル以下)より改善しそうだ」と予想していた。

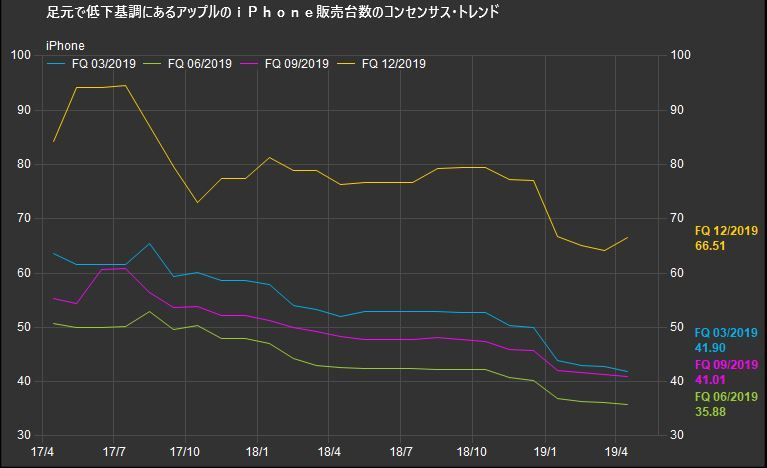

2020年に5G対応のiPhoneが発売されると見込まれる中、長期的には来年の「スーパー買い換えサイクル」で成長期待は残るものの、2019年モデルはカメラが3個に増える程度で5G未対応のため、クアルコムとの和解はむしろ強力な買い控え要因となる。短期的に業績期待は膨らみにくい状況と言え、iPhone販売台数のコンセンサス・トレンドを見る限り、足元で販売台数に大幅な改善期待は膨らんでいない。(片平正ニ)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

")

")

スコアから探す

スコアから探す

.png)