金融市場が落ち着かず世界経済の減速懸念も浮上する中で、2019年の日米欧の中央銀行のかじ取りに注目が集まっている。QUICKと日経ヴェリタスが外国為替市場の関係者に調査したところ、米国の金融引き締めは小休止し、欧州と日本も大きく動けないと予想する回答が多かった。全般に景気配慮型の金融政策を前提に年末は「ドル>円>ユーロ」の強弱関係になるとの見方が目立つ。

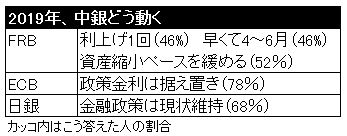

1月は米連邦準備理事会(FRB)が利上げの一時休止を示唆し、引き締め路線を修正。欧州中央銀行(ECB)は政策金利を19年夏まで現状水準で据え置くことを確認し、日銀も金融緩和策の維持を決めた。

年内はこの流れが続くというのが市場のコンセンサスになっているようだ。米国の利上げ回数予想については「1回」が46%で最も多く、ゼロが32%で続く。利上げする場合でも1~3月の予想はなく、4~6月(46%)や7~9月(42%)と年央以降との予測が多い。

ECBは「夏まで金利水準を維持」としており、理屈上は最速で今秋の利上げがあり得るが、市場には「年内は据え置き」(78%)との見方が広がっている。日銀についても「現状維持」の予想が68%と断トツ。日欧とも金融政策を大きく動かしにくい状況にある。

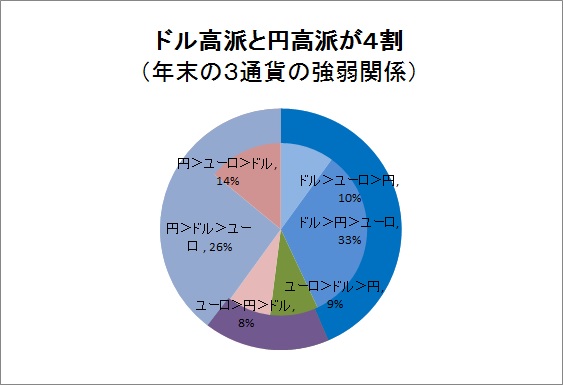

こうした各中銀の動向などを踏まえ、年末のドル、円、ユーロの3通貨の強弱関係を予想してもらった。最も多い回答が「ドル>円>ユーロ」の33%で、「ドル>ユーロ>円」(10%)を合わせたドル高派は43%にのぼった。「成長率、金利水準からみてドル1強がつづく」(証券会社)など、堅調な米国景気を背景に緩やかなドル高が続くとの見方は根強い。

「円>ドル>ユーロ」(26%)と「円>ユーロ>ドル」(14%)の円高派も40%だった。

FRBの路線修正で米金利の上昇余地が乏しくなり、一本調子のドル高は想定しにくくなった。加えて政治が安定しない欧州のユーロは買えないとなれば「消去法で円になる」(事業会社)。日本固有の買い材料は限られるが、米国の政治・経済状況しだいで相対的に円が強くなりやすいとの読みだ。昨年12月の月次調査でも、今年の最強通貨としてドルと円をあげる回答が30%強で拮抗しており、今回の結果と合致する。

ユーロについては、英国の欧州連合(EU)離脱や域内経済見通しの下方修正などで総じて弱気。ただ「欧州景気は底割れせずに持ちこたえ、ユーロが年後半にかけて相対的に強含む」(三井住友信託銀行の瀬良礼子氏)との見方もある。

月次調査は2月12~13日に実施し、金融機関や事業会社の外為担当者など81名が回答した。(ナレッジ開発本部 伊藤央峻)

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。ヒストリカルデータも含めて、QUICKの情報端末からダウンロードできます。

")

")

")

スコアから探す

スコアから探す

.png)