再任された黒田東彦日銀総裁の新しい任期が、4月9日から始まった。これから5年間の最大のテーマは金融政策の正常化だという声が、市場の内外で聞かれている。だが、日本経済の実力や国民の物価観との対比であまりにも高すぎる「物価安定の目標」2%が、レンジの形に変えられて柔軟化されたり、1%に下方修正されたりするようなことは、少なくとも安倍首相が在任している間はきわめて難しいだろう。仮に首相が交代して「異次元緩和」に批判的な政治家が後継者になる場合でも、正常化を妨げる大きなハードルとして、円高急進行のリスクが立ちはだかる可能性が高い。1月9日に日銀が行った長期国債買い入れ減額に対する為替市場の反応などから、債券市場関係者はその点を痛感したのではないか。

4月の日銀展望レポートからは、2%目標達成時期の見通しである「19年度頃」という文言が削除された。だが、債券市場はこれを冷静に受け止めた。物価見通しに自信が持てない中、さらなる達成時期見通しの先送りと連動した「追加緩和ゲーム」の再開を日銀は事前に回避しようとしたのであり、金融政策の正常化に向けて一歩踏み出したわけでは全くない。追加緩和をできるだけ回避しつつ「粘り強く」日銀が金融緩和を続ける、それは事実上「エンドレス」なものになっているという状況は変わっていない。

そうなると、健全な価格形成という最も重要な点で機能の低下が著しい債券市場では、時間の経過とともに、あきらめムードが広がりやすい。

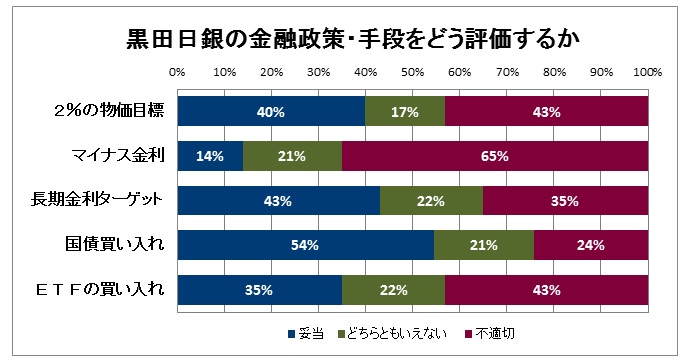

1日に発表された4月のQUICK月次調査<債券>では、黒田日銀が展開している緩和手段の評価が行われた。2%の物価目標に関しては、「不適切」43%と「妥当」40%がほぼ拮抗。すでに海外の市場参加者にも浸透した2%の物価目標をいまさら引き下げるわけにはいかず、もし引き下げれば円高が加速しやすいという点も念頭に置かれた回答の分布なのだろう。

筆者が最も驚かされたのは、長期金利ターゲットや大規模な国債買い入れの評価である。長期金利ターゲットについては、「妥当」が43%で最も多く、「不適切」は35%にとどまった(「どちらともいえない」が22%)。債券市場の値動きを強く制約しており、しかも景気・物価への刺激効果が乏しいとみられる手法について、4割を超える債券市場関係者が是としたわけである。長期国債買い入れについても、「妥当」が54%で最多。「不適切」は24%にとどまった。ちなみに、「ETFの買い入れ」は「不適切」が43%で多数派なのだが・・・。株式市場のゆがみや日銀のバランスシートへの信用リスクの取り込みには反対しつつも、債券市場の機能「封殺」は容認するという、あきらめ的な現状追認の、やや自虐的な感さえ漂う回答分布である。

もっとも、それらの政策手段が今後どうあるべきかという点では、長期金利ターゲットの引き上げが46%の支持を得たほか、国債買い入れの現行ペース比での減額が82%という圧倒的な支持を得た。債券市場の機能が少しでも改善してほしいという要望あるいは願望は、債券市場の中にまだ十分残っていると、前向きに受け止めることにしたい。(みずほ証券金融市場調査部チーフマーケットエコノミスト 上野泰也)

※『黒田日銀、やはり不評のマイナス金利 「2%物価目標」は評価分かれる QUICK月次調査<債券>』もあわせてお読みください。

※Qr1などQUICKの情報端末では、月次調査の詳細とヒストリカルデータをご覧いただけます。また、月次調査の結果を基に市場関係者の見方をまとめた【月次調査レビュー】を配信しています。

スコアから探す

スコアから探す

.png)