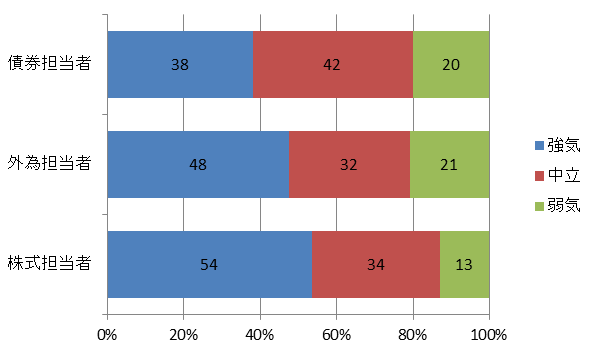

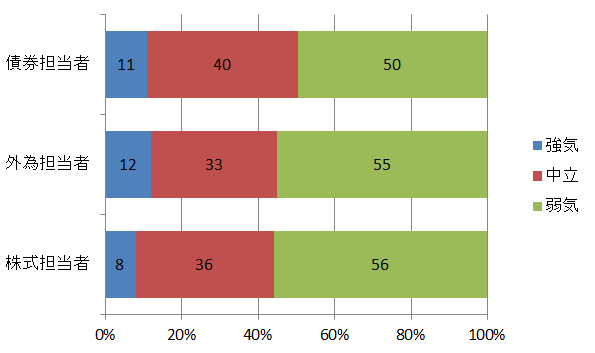

QUICKのまとめた月次調査によると、2018年度に国内の市場関係者が最も強気にみている資産クラスは「国内株式」だった。株式担当者の54%、外国為替の担当者の48%がそれぞれ国内株に楽観的な見方を示した。一方、最も弱気な資産は「米国債」。米連邦準備理事会(FRB)の利上げ継続を背景に、市場関係者の50%以上が米国債に暗い見通しを持っている。

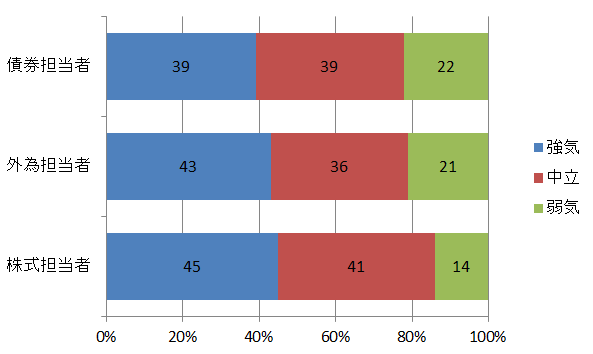

調査は証券会社などの株式や債券、外為の担当者を対象に3月27日から4月12日に実施した。いずれの担当者も株式に強気な一方、債券に弱気という傾向がはっきりした。国内株に強気と答えたのは株式担当者で半数を超え、弱気の13%を大きく引き離した。債券担当者も国内株への強気が38%(弱気は20%)にのぼった。米国株については株式担当者の45%が強気な見通しで、こちらも弱気の14%を大幅に上回った。

国内株式の見通し

回答者からは「18年度も世界的に景気回復基調が続き、物価と長期金利の上昇ペースは比較的緩やかなものにとどまる」(投信投資顧問)と、「適温相場」の継続を見込む声があった。「米政府の貿易政策強硬論に円高が加わり株価は大きく下落したが、日本企業の体力は強く業績面での不安は徐々に払拭される」(株式関係者)という見方も出ていた。

米国株式の見通し

債券に関しては、米国債への弱気が際立った。債券担当者の50%、外為担当者の55%、株式担当者の56%が米国債の行方を悲観している。欧州債券も圧倒的に弱気が多かった。FRBと欧州中央銀行(ECB)が金融の正常化に向けて大きく舵を切るなか、欧米債券の利回り上昇(価格の下落)は避けられないとみられている。

米国債券の見通し

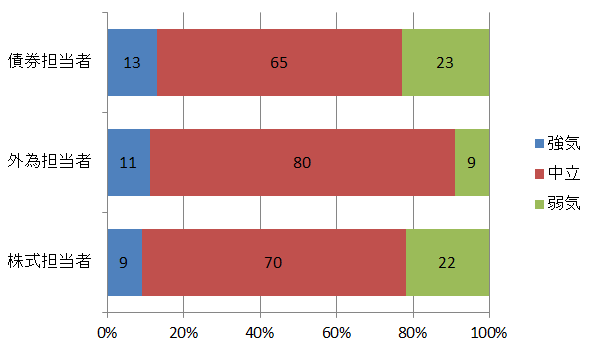

国内債は債券と株式の関係者で弱気が強気を上回ったが、各市場とも多くが中立と回答した。海外金利は上昇しやすいが、「年内にイールドカーブ・コントロール(長短金利操作)の修正など日銀の金融緩和の縮小が実施される可能性は低く、国内金利への上昇圧力は限定的」(信託銀行の債券担当者)とみられている。

国内債券の見通し

QUICKは4月20日、月次調査とQUICK短観の回答者を東京・中央区のQUICK本社に招き、月次調査セミナーを開催する。今年のテーマは「日米金融政策の行方と2018年度の投資ベストポートフォリオ」。前日銀審議委員の木内登英・野村総合研究所エグゼクティブ・エコノミストが基調講演し、株式や債券のアナリストや運用担当者が投資戦略や市場の見通しなどを討論する。今回まとめた月次調査の結果はパネルディスカッションの基礎資料となる。

スコアから探す

スコアから探す

.png)