日銀は現行の大規模な金融緩和策(長短金利操作付き量的・質的金融緩和)をいつ修正するのか――。米国発の金融・資本市場の動揺が収まらないなか、円相場や日本株の先行きを占ううえで市場参加者が注目するテーマだ。黒田東彦日銀総裁の再任報道もあり、日銀の次の一手への関心が高まる。

2月の「QUICK月次調査<外為>」※では、日銀のイールドカーブ・コントロール(YCC)の調整・上場投資信託(ETF)の買い入れ縮小の時期などについて、外国為替市場の担当者に聞いた。調査期間は、日米株が乱高下した2月5~8日。回答者数は78人。

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。

YCCの調整時期、年内が4割近く

日銀が進めてきた大規模な金融緩和策については、縮小観測は一部で浮上している。しかし、日銀は2月2日、利回りを指定して国債を無制限に買い入れる指し値オペ(公開市場操作)を約7カ月ぶりに実施。長期金利は狙い通りに0.1%手前で抑えられ、日銀は現時点では市場でくすぶる誘導金利水準の引き上げ観測を後退させようと努めているもようだ。

2月9日から10日にかけては、市場ではコンセンサスだったとはいえ、黒田東彦日銀総裁の続投も報じられた。

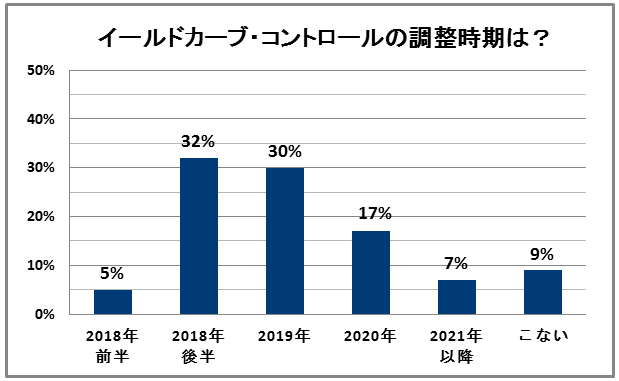

今回、日銀が現行のイールドカーブ・コントロール(YCC)の調整に乗り出す時期について聞いたところ、最も多かったのは「2018年後半」で32%、次いで「2019年」が30%、「2020年」が17%だった。「(調整時期は)こない」という回答も9%あった。「2018年前半」(5%)と合計すると、外為市場関係者の4割近くは年内のYCC調整を予測していることになる。

市場関係者からは「春季労使交渉で賃上げがある程度高めで決着すれば、物価上昇への人々の拒否反応が和らぐ可能性があり、物価情勢は日銀の目標である2%に近づいて行く。その流れが日銀の金融政策正常化観測を強める可能性は否定できず、YCCの調整等への期待感が強まる」との指摘があった。一方、「円高を恐れている限り、いつまでたっても日銀に出口はない」といった冷めた意見も寄せられた。

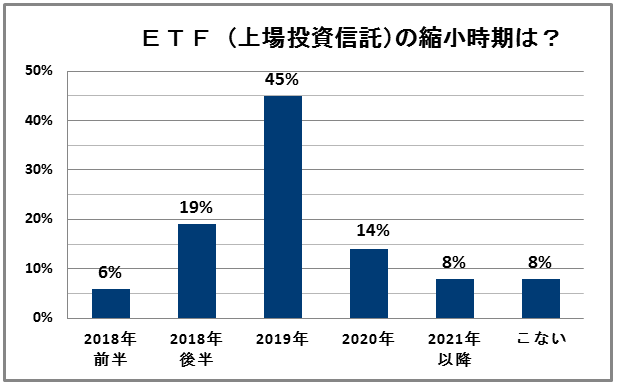

日銀によるETF(上場投資信託)買い入れ額の縮小時期について聞いたところ、「2019年」が45%と大多数を占め、次いで「2018年後半」が19%、「2020年」が14%だった。

ETFの買い入れ方針を見直せば株式市場に混乱を招く恐れもあり、早期の縮小は難しいとの見方が多いもよう。調査期間中に世界同時株安が発生したこともあり「株価暴落が一時的か否かでその先々の金融政策に影響を及ぼす」と株式相場の動向を重視する声が上がった。

2月末は1ドル=109円99銭 予想は円高方向にシフト

毎月定点調査している為替相場見通しによると、金融機関の外為業務担当者の為替見通しは2月末の平均値で1ドル=109円99銭と、1月調査(111円26銭)から円高へシフトした。3カ月後の4月末には111円01銭、6カ月後の7月末には111円97銭の予想。今後6カ月程度を想定した注目の変動要因は、円・ドル・ユーロすべて「金利/金融政策」で、特に円に関しては、引き続き注目度7割を超えている。

ファンドの運用担当者に外貨建て資産の組入状況について聞いたところ、「ニュートラル」が67%から36%に大幅に低下した一方で、「オーバーウエート」が11%から27%に上昇し、「アンダーウエート」も22%から36%に上昇した。

事業法人の業績予想の前提為替レートは、平均値で1ドル=110円60銭と現在の水準(109円02銭~109円90銭)より円安の予想だが、対ユーロでは1ユーロ=132円00銭と現在の水準(134円36銭~136円71銭)より大幅に円高の予想となっている。

※Qr1などQUICKの情報端末では、月次調査の詳細とヒストリカルデータをご覧いただけます。

")

")

")

スコアから探す

スコアから探す

.png)