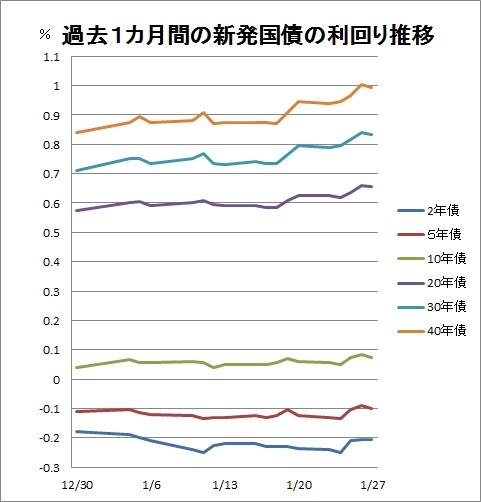

債券市場を対象として毎月実施している市場心理調査「QUICK月次調査<債券>」の1月調査を1月30日に発表しました(証券会社および機関投資家の債券担当者139人が回答、調査期間は1月24~26日)。この間の国内金利は、新発10年物国債の利回りが0.050~0.085%で推移しました。

超長期債の利回りはそろって高水準となり、なかでも新発40年債利回りは1月26日に大台乗せとなる1.005%を付けました。過去1カ月の金利推移は以下の通りです。

1月25日の日銀による国債買い入れオペ(公開市場操作)で、予想されていた中期債を対象にした買い入れが実施されず、債券売りに拍車をかけました。米国の長期金利が2.5%近辺で推移していることも、日本国債の利回り上昇に影響しています。

米国では31日~2月1日に米連邦公開市場委員会(FOMC)が実施される予定ですが、今回の利上げは見送られるとの予想が大勢です。

トランプ大統領の金融政策 「タカ派に傾斜」が半数

今回の調査ではトランプ大統領の就任を受けて、米国と日本経済への影響を聞きました。まず、トランプ米大統領の経済・通商・外交政策の効果とその影響について予想してもらったところ、経済成長率は「加速」(58%)、インフレ率も「加速」(78%)が最多となり、雇用者数の増加率(55%)と、賃金の上昇率(54%)は「加速」が「変わらない」をやや上回る結果となりました。財政赤字は「拡大」(84%)が多数を占めましたが、貿易赤字は「変わらない」と「縮小」が同じ(40%)でした。

金融政策については、11月調査で最多だった「影響なし」(43%)から「タカ派に傾斜」(49%)の回答が上回りました。トランプ政権の景気浮揚策により財政赤字が拡大し、インフレ率が上昇すると金融引き締めを強めるタカ派的な勢いが増すとの見方のようです。

トランプ大統領は就任以来、次々と米企業の経営者らと会談し、米国の企業活動を支える姿勢をアピールしたことで、規制緩和や法人税の減税などを早期に実現させるのでは、との思惑が市場に広がりました。さらに、メキシコ国境の壁の建設や、石油パイプライン建設に関する大統領令に署名するなど、景気刺激策への期待が一段と高まると、1月25日のダウ平均は史上初の2万ドルの大台を突破しました。一服していた「トランプ・ラリー」が再び幕を開けたかに見えますが、トランプ大統領の一挙手一投足に振り回される状況はまだまだ続きそうです。

日米の通商政策は「2国間協定」へ転換か

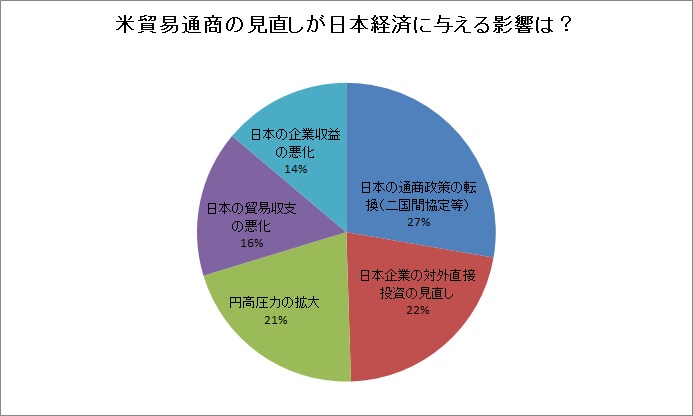

トランプ米大統領の政策は、日本経済にどのような影響を与えるでしょうか。環太平洋経済連携協定(TPP)や北米自由貿易協定(NAFTA)など米国の貿易通商政策の見直しについて、最も重要と考えるものを聞いたところ、一番多かったのは「日本の通商政策の転換(2国間協定等)」が28%、次に「日本企業の対外直接投資の見直し」が22%、「円高圧力の拡大」が21%と続きました。

23日、トランプ米大統領がTPPから「永久に離脱する」とした大統領令に署名し、さらに日本の自動車貿易について「不公平」だと名指しでけん制しました。スパイサー米大統領報道官は、アジア太平洋との貿易協定は2国間交渉に軸足を移すと明言しており、日本にも交渉を求める可能性があるとされていました。これに対して、安倍首相は「理解を求めていきたい」とコメント。2月10日にワシントンでの首脳会談が決まり、日米2国間の通商協議に意欲をにじませる米国側との貿易問題の話し合いには、大きな注目が集まりそうです。

ドル高をけん制する発言がまたいつ飛び出すか警戒感が拭えませんが、トランプ大統領が容認するドル・円相場のレートを聞いたところ、円安の限度の平均値は「1ドル=121円95銭」でした。一方、日銀が現在の金融政策を継続するための円安の限度額は「1ドル=125円74銭」、円高の限度は「1ドル=97円96銭」となりました。

日銀は30~31日に金融政策決定会合を開き、新たな金融政策方針と「経済・物価情勢の展望(展望リポート)」を公表します。市場関係者からは「海外長期金利の上昇や株高、ドル高円安など、外部要因から長期金利の上昇圧力がかかりやすい。日銀は日本の長期金利をゼロ%程度に調整することが徐々に難しくなる可能性もある」との声も上がりました。前述の1月25日に中期の買い入れオペを見送ったことで、市場の一部では「日銀のテーパリングでは」との思惑が強まったこともあり、今後の日銀の動向にも目が離せません。

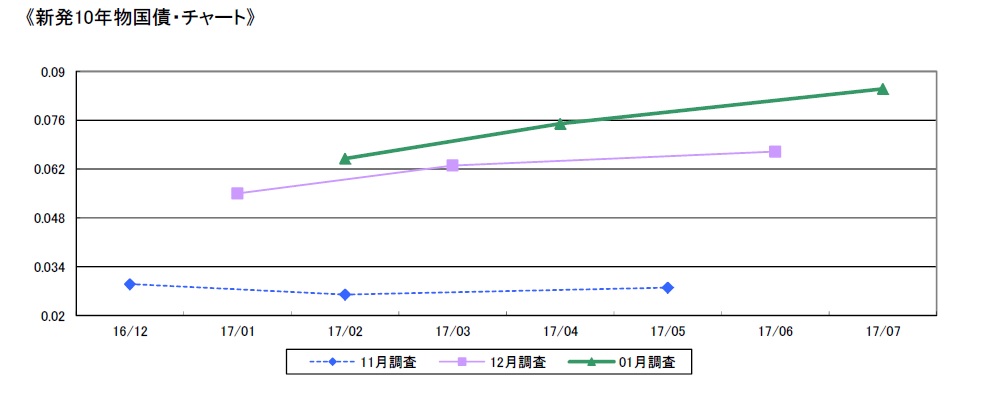

長期金利は上昇シフト 中期はマイナス金利が継続

毎月定例の相場見通しの調査では、前回に比べてまた一段利回り上昇を予想する結果になりました。新発10年国債の金利見通しは、1カ月後が0.065%、3カ月後が0.075%、6カ月後が0.085%と、12月調査の(0.055%、0.063%、0.067%)に比べて、いずれも上昇しました。

一方、新発5年国債は1カ月後がマイナス0.101%、3カ月後がマイナス0.091%、6カ月後がマイナス0.086%となり、新発2年国債は、1カ月後がマイナス0.198%、3カ月後がマイナス0.189%、6カ月後がマイナス0.182%となりました。いずれもマイナス幅が拡大し、今後もマイナス金利が継続するとの見方のようです。

今後、6カ月程度を想定した最も注目される債券価格変動要因は、前回調査とほぼ変わらず「海外金利」が45%で最も多く、次いで「短期金利/金融政策」が36%で続きました。

同じく今後6カ月程度を想定して、最も注目している投資主体については「政府・日銀のオペレーション」が最も多く64%、次いで「外国人」の13%となりました。注目度が増してきた「生損保(年金除く)」の9%を上回って、「都銀・信託銀行(投資勘定)」が10%で3番手に上がってきました。

国債組み入れ比率、「ややアンダーウエート」比率が増加

ディーリング部門を除く資産運用担当者67人を対象に、現在運用しているファンドについて、国内債券の組み入れが、通常の基準と比べてどのようになっているのかを聞いたところ、前回調査に比べて「ニュートラル」、「ややオーバーウエート」が低下。その半面「ややアンダーウエート」が増加しました。全体的に現状維持とし、様子見ムードを強めているようにみえます。

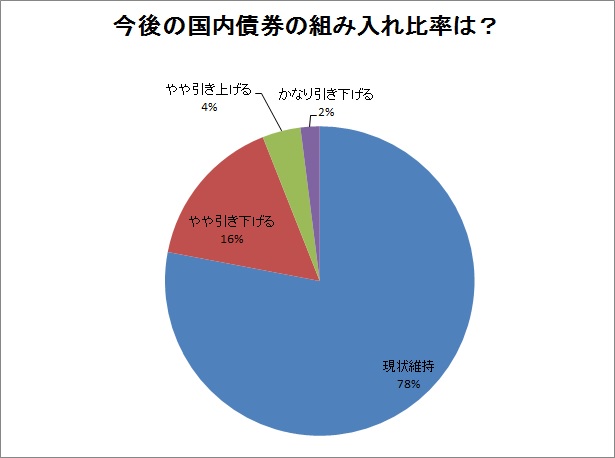

また国内債券の組み入れ比率について、当面のスタンスとしては「かなり引き上げる」の回答比が0%、「かなり引き下げる」が2%で変わらず、「やや引き上げる」と「やや引き下げる」がやや低下。「現状を維持する」だけが上昇し、78%と大勢を占めました。

デュレーションについて、現在が通常の基準に比べてどのようになっているのかについては「ほぼ基準通り」が51%が最多で、前回調査に比べて「かなり長い」が0%に低下し、「やや長い」「やや短い」は微増となりました。

当面のデュレーションについては、「現状を維持する」が82%で大勢を占め、「やや短くする」が10%で続きました。指数は「48.4」となり、現状維持を示す50を2015年6月調査以来、1年7カ月ぶりに下回りました。トランプ新政権が掲げる「米国第一主義」の下、次々と打ち出される政策を前に、やはり当面は様子見ムードが強まりそうです。

スコアから探す

スコアから探す

.png)