債券市場を対象として毎月実施している市場心理調査「QUICK月次調査<債券>」の10月調査を10月31日に発表しました(証券会社および機関投資家の債券担当者145人が回答、調査期間は10月25~27日)。この間の国内金利は、新発10年物国債の利回りがマイナス0.065~マイナス0.055%で推移しました。

日本国債のイールドカーブをみると、9月28日時点から10月28日時点にかけて以下の通りとなりました。

9月28日 10月28日

10年債・・・・▲0.067% ⇒▲0.045%

15年債・・・・・0.125% ⇒ 0.133%

20年債・・・・・0.359% ⇒ 0.390%

30年債・・・・・0.520% ⇒ 0.459%

まだ、マイナス圏ではあるものの、10年債利回りの水準は徐々に上昇しています。全体をみると、3カ月物から40年物までのすべての期間において、前月よりも金利水準は上昇しました。また前月に引き続き、マイナス金利は10年物までとなり、15年物よりも長い金利については、プラス圏を維持しています。

米金融政策、利上げ方向もペースは「緩やか」利上げ、来年3月までに「1回」大勢

今回の特別質問では、今年度末(2017年3月末)までの日・米・欧の金融政策や債券相場について調査しました。

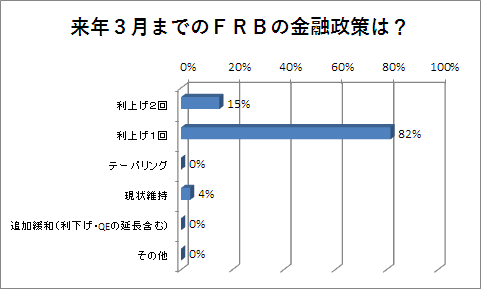

まず、米連邦準備理事会(FRB)と欧州中央銀行(ECB)の金融政策をどう考えるかという質問に対しては、FRBの場合、「利上げ1回」とする回答が82%で最も多く、次いで「利上げ2回」が15%、「現状維持」が4%になり、年度内に利上げ1回とする見方が大勢を占めています。

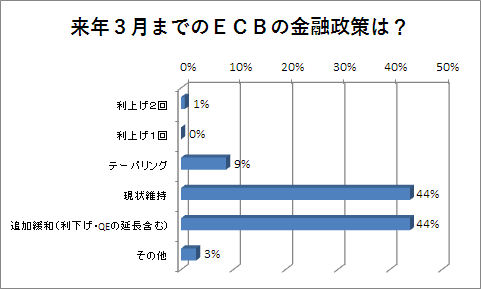

一方、ECBについては「現状維持」と「追加緩和」がともに44%となり、「テーパリング」が9%で続きました。

米国は利上げ、欧州は緩和方向にある点からも欧米景気の強弱差がみて取れます。欧州は現状維持と追加緩和がともにトップであることから、景気の先行きに対しては弱気。対して、年度内1回とはいえ利上げを行うという回答が最も高い米国の景気は、緩やかな拡大トレンドにあるとの見方を反映していると言えます。

早期の追加緩和観測が後退

では、日銀の金融政策に対する見方はどうでしょうか。

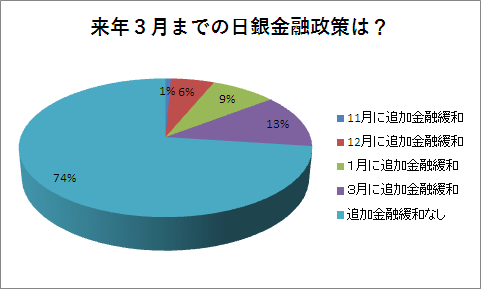

2017年3月末までの日銀の金融政策については、最も多かった回答は「追加金融緩和なし」で74%に達しました。追加緩和を見込む回答者は「3月」の13%が最も多く、「1月」が9%で続き、「11月」は1%にとどまりました。

黒田日銀総裁が通称「黒田バズーカ」と呼ばれる量的金融緩和を行ってから3年半が経ちました。この間、日銀が市中にばらまいたマネーの量は膨大になりましたが、景気の回復力は弱く、物価もむしろデフレ傾向を強めています。

金融緩和によって得られる効果に限界がみえ始めたこともあり、もう一段の金融緩和については、時期やタイミングを考えて日銀も慎重姿勢にならざるを得ないと考えるマーケット関係者が多いようです。

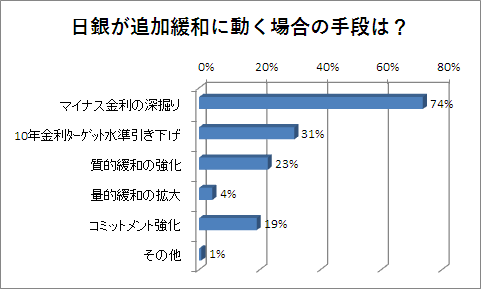

また、仮に金融緩和に踏み切る場合、具体的な手段はどのようなものになるのかという点については、「マイナス金利の深堀り」が74%で最多となり、「10年金利ターゲット水準の引き下げ」が31%、「質的緩和の強化」が23%で続きました。

もう一段の金融緩和により瞬間的に円安・株高をもたらす可能性はありますが、肝心の実体経済がついていかなければ、中長期的な円安・株高は望めません。現状、金融緩和のみに頼った景気・マーケット対策は、ほぼ限界がみえてきているとの見方も増えており、実体経済を押し上げるには財政出動・規制緩和を含めた政府の対策と日銀の金融緩和を同時に進めることで相乗効果を高めることが必要なのかもしれません。

なお、2017年3月末までの日本の10年国債利回り予想については、単純平均で最高がプラス0.044%、最低がマイナス0.128%となっています。

イールドカーブ・コントロールで10年マイナス金利幅は上方修正

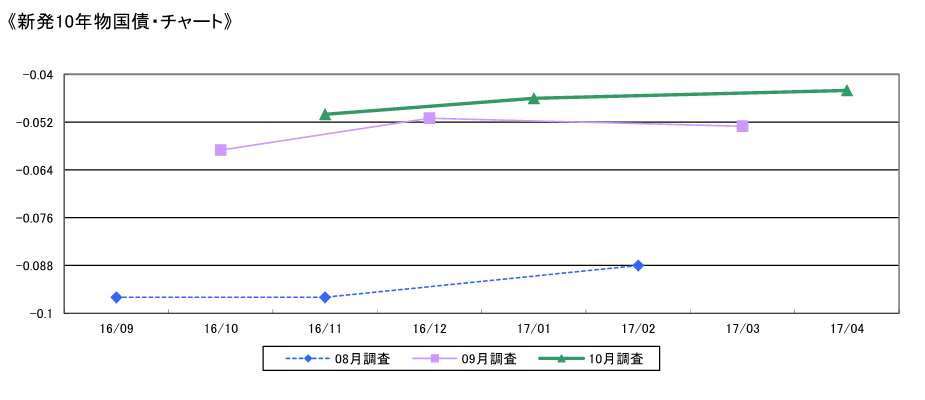

新発10年国債の金利見通しは、前月に引き続きマイナス金利圏にあるものの、さらに水準は上方修正されました。9月調査における1カ月後の長期金利見通しは、単純平均でマイナス0.059%でしたが、10月調査分ではマイナス0.050%になりました。同じく、3カ月後はマイナス0.051%からマイナス0.046%に、6カ月後はマイナス0.053%からマイナス0.044%に、いずれもマイナス幅が縮小しています。

9月の日銀金融政策決定会合で、10年国債利回りをゼロ%近辺に誘導する「イールドカーブ・コントロール」が導入されて以来、徐々に過度なマイナス金利が修正されており、その流れが現在も続いています。

今後、6カ月程度を想定して、最も注目される債券価格変動要因としては、「短期金利/金融政策」が8月調査の91%から9月調査に78%まで低下した流れを引き継ぎ、10月調査は69%まで低下しました。

他の要因に対する注目度は、前月に比べてそれほど大きく変わっていませんが、「海外金利」が9月調査の5%から10月調査では11%に上昇しています。また、今後6カ月の間に注目される投資主体としては、「政府・日銀のオペレーション」が圧倒的に高く、8月調査の80%より低下しているものの、それでも10月調査で76%を維持しています。

ディーリング部門を除く資産運用担当者72人を対象に、現在運用しているファンドについて、国内債券の組み入れが通常の基準と比べてどのようになっているのかを聞いたところ、「ややオーバーウエート」が低下傾向をたどっており、7月調査時点で17%だったのが、10月調査では5%まで低下しました。また「ニュートラル」も、徐々にではありますが低下傾向をたどっています。一方、「ややアンダーウエート」が32%まで上昇しています。

当面の組入比率については、「現状維持」が7月調査の82%から、10月調査では70%まで低下する一方、「やや引き下げる」が7月調査の12%から、10月調査では25%まで上昇しました。また債券のデュレーションについて、当面のスタンスとしては、「やや長くする」が前回調査に比べて低下し、「現状を維持する」が大きく上昇しました。

スコアから探す

スコアから探す

.png)