個人投資家が証券会社や銀行などの金融機関に資産運用をお任せする「ラップ口座」――。「ラップ口座特集」では、各金融機関のラップ口座について、企画・運営の責任者に特徴を聞く。シリーズ3回目は「日興ファンドラップ一任型」を運営し販売するSMBC日興証券。投資顧問事業部長の佐々木知信氏に聞いた。

■外国籍投信で細かく分散投資

当社のファンドラップの最大の特徴は外国籍投信を中心に運用することだ。海外のファンドを用いるメリットは、投資戦略の多様化とファンド入れ替えの機動性。また海外の何万本というファンドすべてが投資対象となるため、どのファンドを採用するかといった戦略の幅がひろがる。

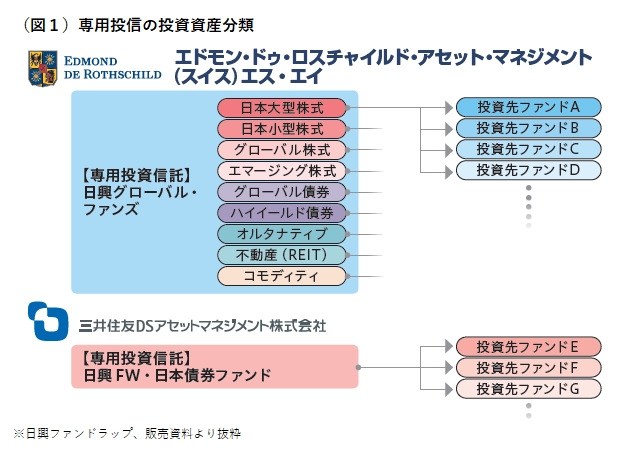

投資対象は10資産と細かく分散投資している点も強みの1つ(図1)。日本債券は外国籍のファンドが少ないため国内籍のファンドを採用しているが、他の9資産は外国籍投信が占める。各資産の投資先は、ユニークな運用会社やファンドがそろう。例えば、5月に日本初の公募投信を募集した米運用大手ティー・ロウ・プライスが運用するファンドは前から組み入れている。

お客様がとれるリスクによって資産配分を9段階の基本モデルに分類している。昨年9月にリスクが低いモデルを1つ増やした。リスクは低く抑えつつも、「株式相場が上昇したときは少しでもいいから恩恵を受けたい」というお客様の声を反映した。

各基本モデルの資産配分の見直し(リバランス)は原則年1回程度行っている。加えて、お客様のポートフォリオのモニタリングは随時しており、必要に応じて適宜リバランスをしている。

■生涯持ち切るという意思表示

昨年10月末に「相続時受取指定サービス」を導入した。日興ファンドラップ一任型においては、契約者に万一のことがあった場合、現金化したうえで相続いただくこととなるが、当サービスはファンドラップの解約金相当額を予め指定したご家族にお渡しできるサービスで、複数の相続人を指定することができる。

このサービスの契約は、生涯にわたりファンドラップを持ち切るという意思表示と考えられるため、投資目的や運用期間が長期にわたることが具体的かつ明確になり、目先の相場変動に左右されることなく資産運用を継続するきっかけになる。

実際にサービスを提供するまで2年ほどかかったが、お客様の感度は高く好評だ。「夫婦でファンドラップを契約してお互いに受取指定をした」、「子供から同サービスを利用したいと要望があった」などの声が届く。ファンドラップの契約者は70歳以上のお客様が多い。平均寿命と、自立した生活ができる「健康寿命」の差は開いており、ファンドラップをきっかけとして、お客様の生涯に渡る金融資産全体の相談につながっている。

■人生に寄り添うサービスとして

ファンドラップはお客様の人生に寄り添うサービスとして長きにわたって保有していただきたい。そのためにはパフォーマンスを上げることは言うまでもなく、お客様のご意向の変化にもお応えしながら、さらなるサービスの拡充にも力を入れていきたい。

(聞き手:QUICK資産運用研究所 小松めぐみ)

スコアから探す

スコアから探す

.png)