個人投資家が証券会社や銀行などの金融機関に資産運用をお任せする「ラップ口座」――。大事な資産の運用を託された金融機関は顧客に運用の目的や運用期間などを聞き、目標とするリターンやどの程度リスクがとれるかを診断。それらに基づき、顧客に代わって投資信託で資産運用をする。

ラップ口座は金融機関や契約するコースによって運用の仕方や費用などに差がある。契約には最低でも数百万円が必要な商品が多く、敷居が高いと感じる人も少なくない。「ラップ口座特集」では、各金融機関のラップ口座について、企画・運営の責任者に特徴を聞く。

第1回は国内でラップ口座での預かり資産額が最大規模の野村証券。同社でラップビジネスを主幹する投資顧問事業部の能見哲理部長に話を聞いた。

■「商品」ではなく「サービス」

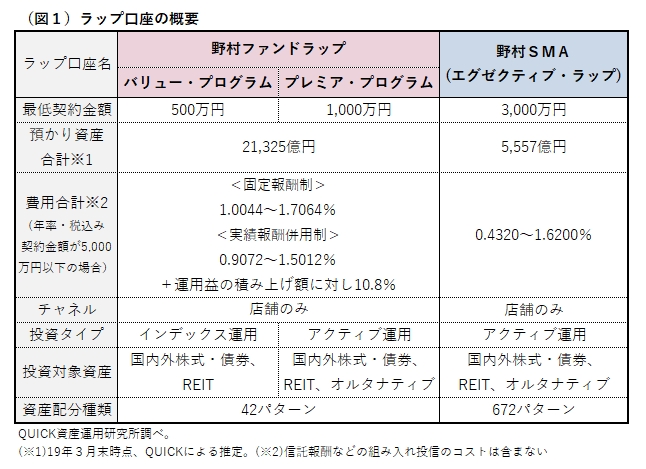

当社が提供するラップ口座は大きく分けて2つ。「野村ファンドラップ」(以下、ファンドラップ)と「野村SMA(エグゼクティブ・ラップ)」(以下、SMA)だ。(図1 )

最も重要なのは、ラップ口座が「商品」ではなく「サービス」である点。スポーツに例えると、株式や投信などの金融商品は「ゴルフのドライバーショット」で、ラップ口座は「カーリング」に似ている。前者は飛距離というパフォーマンスを追求するが、後者は円にどれだけ正確にストーン(石)を置けるかで勝敗が決まる。

ラップ口座はお客様が許容できるリスクの範囲内で、期待するリターンにより近づけることが求められる。期待リターンから大きく上回るでもなく、ましてや大きく下げてはならない。このプロセスが円に向かってストーンを正確に投げていくカーリングに例えると分かりやすい。

カーリングではストーンを円の中心に置くためにチームで何度も話し合う姿が見られるが、ラップ口座でも同じ。お客様の資金がどういう性格なのか、どう使いたいのかを常に話し合い共有する。運用期間や許容できるリスクに変化はないかなど様々な要素を考慮した上で期待リターンの実現に向かって、長い時間をかけてサポートしていく。そういう意味で、「商品」ではなく「サービス」といえる。

ファンドラップのコストが高いとの指摘も一部あるが、コストに見合ったきめ細かい「サービス」を提供していると思う。

■目標の資産配分比率を管理

ラップ口座の特徴として、2つのリバランス機能がある。3ヵ月毎に行う「定期リバランス」とマーケットの変動に応じて適宜行う「上下限リバランス」だ。ファンドラップは2つのリバランス機能があり、SMAは「上下限リバランス」のみ。リバランスとは、お客様の目標の資産配分が価格変動によりずれてしまった場合に、元の配分比率に戻すことを指す。

リバランス機能の効果について、リターンは投資を開始したタイミングによって結果がまちまちである。しかし、リスクは「定期リバランス」する方が確実にコントロールできることが実証されている。

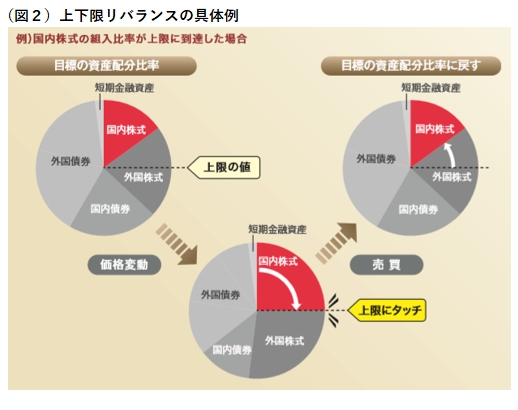

「上下限リバランス」は、お客様の目標の資産配分比率においてあらかじめ上限と下限の値を決めて、その範囲を超えた時に目標の資産配分比率に戻す売買を行うしくみ。

図2のように国内株式の比率が上限に触れた際は、売買で国内株式の配分比率を下げる。一方で、配分比率が下限まで行った時は売買で国内株式の配分比率を高める。例えば、リーマンショックのような暴落の際は株式の配分比率が急激に下がるので、それを目標の配分比率に戻す。これは、ナンピン買いのような効果があり、ファンドラップのパフォーマンスには大きな影響を与える。個人投資家の多くは株価が急落した場合、積極的に株式を下値で購入する事は難しいが、上下限リバランスはこれをカバーできる機能と言える。

■運用資産、そのまま相続人に

ラップ口座を保有するお客様はまとまった資金のある退職世代や高齢者が多い。当社では、人生100年時代に向けたサービスの充実を図っている。その対応策として、ラップ口座では「定時定額払戻し」のオプションがある。毎月か隔月(奇数月)の払い戻し頻度を選択し1回あたりの払い戻し金額を設定して、運用資金を取り崩していくサービスで2018年3月から導入した。

「目的別口座」も人気があるオプションの1つだ。お客様自身の生活費、孫の教育費、趣味のための資金といった使い道に応じて最大8口座まで契約が可能。各口座に「目的」を上限20文字まで登録でき、定期運用報告書の表紙に記載するサービスもある。

さらに、「遺言代用信託」を設定したうえでラップ口座(SMAのみ)での資産運用ができる。当初の契約者(第一受益者)が死亡した際、ラップ口座の運用資産は遺産分割協議の対象外となり、あらかじめ定めた相続人(第二受益者)に引き継ぐことができるサービス。3カ月ごとの定期運用報告書は第一受益者と第二受益者の双方が確認でき、追加の手数料はかからない。

また、野村の投資一任情報誌「ラップ-アイ」を2017年10月より年1回程度発行している。お客様アンケートに寄せられた声をもとにサービス内容の改良に努めている。お客様のリスク水準を5段階から7段階に細分化したり、少額の契約者でも為替ヘッジの有無を選べるようにしたりした。今後もお客様の意向に沿った提案と運用を徹底していく。

(聞き手:QUICK資産運用研究所 小松めぐみ)

スコアから探す

スコアから探す

.png)