新たな社会人にとって初めて手にする給与は大きな楽しみだ。だからこそ陥りやすいのが使いすぎ。自分へのご褒美、両親へのお礼、新しい仲間との付き合い、自己啓発……などと張り切っていると、お金は羽が生えたように出て行ってしまう。

さらに健康保険や年金保険といった社会保険料が給与から天引きされたり、税金の支払いや奨学金の返済など逃れられない支出が待っていたりする。それだけに社会人として、お金との付き合い方や資産形成の基本は知っておきたい。

これから社会に出るみなさんへのメッセージとして「新社会人が知っておきたいお金の話」を3回にわたって連載する。第1回は「資産形成のイロハ」。

■資産形成は将来資金の自己防衛?

そもそも、なぜ資産形成の意義や重要性がこれほどまでにささやかれるのか――。「超高齢化社会」「人生100年時代」「働き方改革」など誰もが耳にしたことのある言葉に代表されるように、日本の社会構造そのものが変化している。国や会社が老後の面倒を一から十まで見てくれる時代は終わり、個人(家計)の自己責任による資産形成が求められている。

平均寿命は延び、少子高齢化により年金保険料の負担は大きくなる。一方で現役世代は何歳からいくら年金をもらえるかは定かではないし、給与水準が上がる機運も高くない。ならば自分で蓄えようと銀行に預けても利息はゼロに近い。お金を現預金で保有していても、政府や日銀の目論見通り物価が上昇すれば、その実質的な価値は目減りしてしまう。

そこでどうにか資産を殖やすために、お金に働いてもらう資産形成に焦点が当たったという訳だ。国が税制優遇のある仕組みや制度を整えて普及活動に勤しむのは、将来の資金は自ら形成してほしいというメッセージといっても過言ではない。

■資産形成の王道は「長期・分散・積立」

資産形成の基本として押さえておきたいのは「長期・分散・積立」という3つの柱だ。

一般的に投資期間が長ければ、マーケットの変動によるリスクを軽減できる。2008年9月の米リーマン・ショックでは世界的に株価が暴落するなどマーケットが大混乱したが、それを挟んだ過去20年間でみると、日米の株価指数は上昇している(図1)。

投資先を分ける分散もリスク抑制に有効だ。資産をひとつの金融商品に集中すると、それが値下がりしただけで全体が減ってしまう。一方、複数の商品に分散すれば、どれかが値下がりしても他の商品が値上がりすることで、資産全体の値動きを抑える効果が期待できる。株や債券といった資産だけでなく、通貨や地域・国などを分散する方法もある。

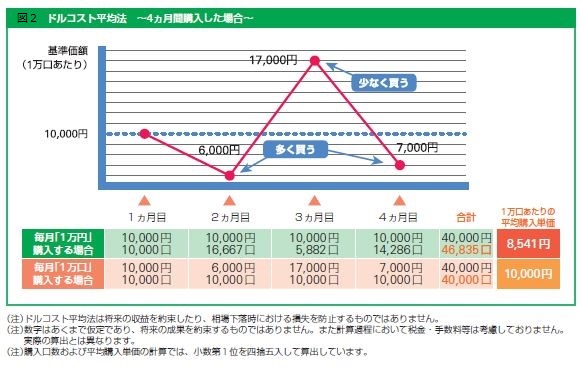

投資は「価格が安い時に買って、高くなったら売る」ことで、利益を得ることができる。もっとも現在の価格が安いのか高いのかは、後になってみないとわからない。高値づかみのリスクを軽減する方法としては、積み立て投資がある。例えば、一度に金融商品を購入せず、毎月1万円ずつ一定期間にわたって購入することで、リスク分散の効果が期待できる。いわゆる「ドルコスト平均法」だ(図2)。

新社会人の強みは、何と言っても「時間」を持っていることだ。時間を味方につけ、資産の種類や地域、通貨を分散した「コツコツ投資」を続けることが資産形成の王道と言える。

(QUICK資産運用研究所)

スコアから探す

スコアから探す

.png)