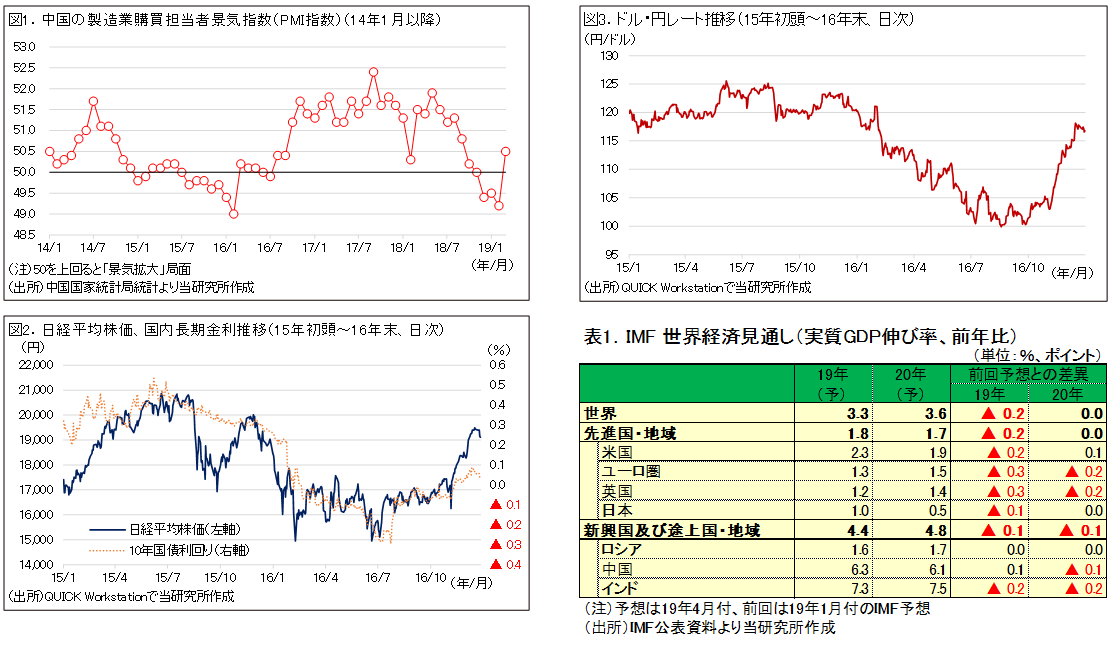

2015~16年にかけての局面と類似

2018年の後半以降の株式相場の動向は、15年から16年にかけての局面との類似性が指摘される。19年は16年同様、中国の3月の製造業PMIが大幅な改善を示したことで、中国の景気底入れが主要国の株式相場の回復につながることが期待される。ただ、日本の場合は10月に消費増税が予定されており、19年度下期の企業業績に関し、内需型業種の業績にそれ相応の影響が及ぶものと企業価値研究所ではみている。その場合、製造業の業績拡大によりカバーできるかどうかが焦点となる。

19年後半に、米国の景気減速が想定以上に進み、国内景気も停滞する場合には、円高・ドル安の進行も考えられ、日米通商交渉の行方によっては、国内の自動車産業が大きな打撃を被る可能性もある。19年後半の中国をはじめとする世界景気の回復、半導体関連市場の回復などに期待しつつも、引き続き、連続する重要イベントに周到な注意を払いたい。

5G投資拡大、村田製や太陽誘電など注目

当研究所では、19年年央までの日経平均株価の予想レンジを、1万9000円から2万3000円程度としており、今回もこの見通しを継続することとする。中国政府の景気対策強化の効果による景気底入れへの期待は高まっている。米中貿易協議が進展するようであれば、資本財や電子部品などの需要動向にも好影響が見込まれよう。

5G(第5世代移動通信システム)関連の設備投資拡大への期待が高まるなか、村田製(6981)、太陽誘電(6976)など好業績が見込まれる電子部品大手企業の一角に注目したい。一方、世界景気の減速が継続する場合には、債券相場との比較から、比較的配当利回りが高い銘柄、流動性が高い大型株が選好されることになりそうだ。

(QUICK企業価値研究所 チーフストラテジスト 堀内敏成)

スコアから探す

スコアから探す

.png)