QUICKではアジア特Q便と題し、アジア各国・地域のアナリストや記者の現地の声をニュース形式で配信しています。今回は、香港の現地記者ジェスロ・オー氏がレポートします。※この記事は2016年4月18日に配信された記事です。

中国の不良債権急増…銀行業、過去10年間で最悪

中国経済は、銀行の不良債権の急増という最大の不透明要素に直面している。この問題は足元で多くの国有銀行の業績を引っ張る足かせとなっており、こうした国有銀行の業績の伸びは過去10年間で最悪となった。中国では最近、企業が抱える大量の不良債務の問題解決に、債務を株式化する「デット・エクイティ・スワップ(DES)」を用いるのではないかといううわさが飛び交っている。中国の李克強首相もこのほど、DESの市場化などの方法で企業の債務を解決すると発言しており、DESは必然的な方向性であるようだ。問題は、DESという一手のみで企業の債務問題を完全に解決できるのかということだ。

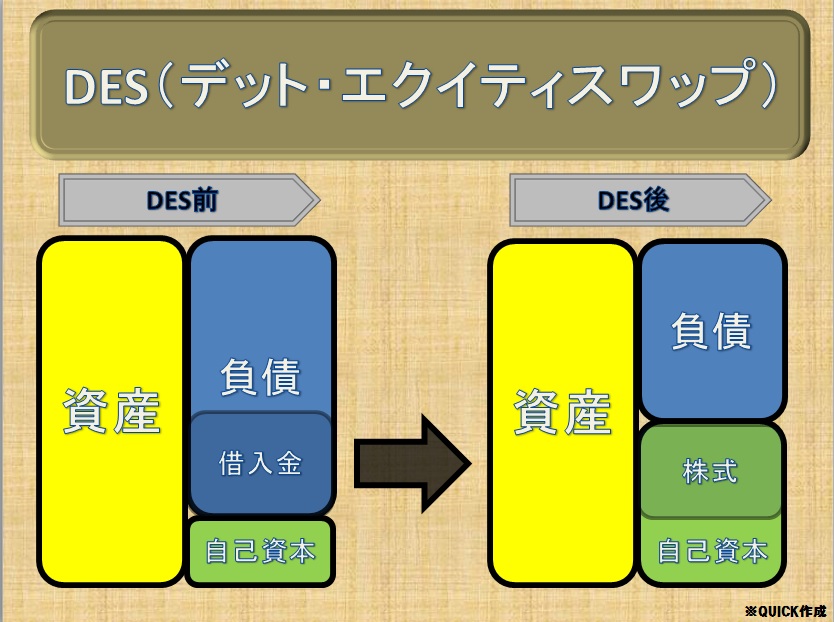

DESとは、企業が銀行に対して負っている債務について、とりわけ質の悪い不良債務を株式に転換して銀行に取得させる方法である。企業の負債が軽減されるだけでなく、銀行の不良債権を減らすことができるという、一見すると一石二鳥の方法だ。第一弾のDESの対象額は1兆元に達する見通しだという。

債務の株式化、企業と銀行の相互努力がカギ

しかし、DESは実施に先立って解決しなければならない数多くの問題がある。筆者が接触したある国際的な銀行の大中華圏トップは、DESを実施する場合に銀行側の選択権の有無がとても重要になると述べた。DESが不良債権の圧力を軽減することは間違いないが、どの債務の株式化を受け入れるかを決める際に銀行が選択権と主導権を握るべきだと指摘している。債務額や企業の状況、銀行が株式取得後に業績改善に向けて企業と協力できるか、などといった点を踏まえた上でDESに応じるかを決めるべきだという。DES実施後は銀行が企業の株主となるが、将来的に企業の貸借や未払金回収の処理が一段と複雑となり、うまく対処できなければ、逆に銀行の長期的な負担を増やすことになってしまうからだ。

不良債権残高は2兆元規模

しかし、中国政府が現在検討しているDES案では、必ずしも銀行に充分な選択の自主権を与えないもようだ。充分な自主権を与えた場合、銀行が「選り好み」する恐れがあり、DESの協力を最も必要とする質の悪い企業が恩恵を受けられず、DESの効果を最大限に発揮できなくなってしまうからだ。また、DESの株式への転換比率や単一の企業に対する銀行の持ち株比率の上限をどのように設定するかなど、DES実施には多くの問題がからむ。株式へ転換するために銀行が大幅に債権を削減しなければならないとなると、銀行の株主にとって必ずしも有利とならない。企業の清算手続きを行い、資産を売却して債権を回収するよりも得るものが少なくなる恐れすらある。半面、削減する債権を抑えて株式への転換比率を過度に高めれば、企業の既存株主の権益が大幅に希薄化し、企業側の株主の反発を招いてしまう。

また、問題を抱える企業に対してDESで銀行が出資するとなると、対象企業は1社や2社にとどまらない。中国本土の銀行が抱える不良債権残高は2兆元という驚くような規模とされており、関連する企業も必然的に膨大な数に上るという。銀行がDESで保有することになる大量の企業株をどのようにうまく管理・運用するのか、転換される株式の保有と処理を請け負う特定の機関を設置する必要はないのか、さらには、大量の株式を証券化して売却するか否かといった問題について、深く立ち入って検討する必要がある。

実際のところ、DESという方法のみで不良債権を処理するというのは対症療法にすぎず、根本的な解決策ではない。やはり長期的には、中国景気が復調して企業業績が改善し、銀行がきちんとリスク管理をして融資の質をモニタリングすることが重要だ。また、政府も政策的な圧力をかけて銀行に融資を促すようなことを二度とせず、銀行自身にリスクという観点から資金の貸し借りを判断させるようになって初めて、問題が解決するのだ。

スコアから探す

スコアから探す

.png)