信越化学工業(4063)は26日、2017年4~12月期の連結決算を発表する。半導体材料となるシリコンウエハーの供給でシェアが高く、今後決算発表が相次ぐ半導体関連企業の動向を占ううえで投資家の関心が高い。旺盛な半導体需要を背景に、シリコンウエハーは値上げが進んでいる。焦点は信越化の売上高営業利益率がどの程度、改善するかだ。

信越化の株価は昨年来高値圏にある

ちばぎんアセットマネジメントの加藤浩史運用部長は「信越化は(東エレクやSUMCOなど)半導体関連銘柄にとって先行指標となりそうだ」と話す。

信越化の利益を押し上げる要因として期待されているのが、シリコンウエハーの値上げ効果だ。信越化によると、フラッシュメモリーなどを用途とする直径300ミリ品は「17年初から徐々に本格的な値上げを始めた」(広報部)という。200ミリ品もやや遅れてはいるが「少しずつ浸透してきた」(同)。

シリコンウエハーのほか、建築材料などに用いる塩化ビニール樹脂やカセイソーダの値上げも進んでいる。17年4~9月期の営業利益の構成比は半導体シリコンが27%、塩ビ・化成品が26%と両事業で収益を稼ぐ構図だ。

モルガン・スタンレーMUFG証券の渡部貴人アナリストは23日付の投資家向けリポートで、信越化の17年10~12月期の営業利益は前年同期比43%増の845億円との見方を示した。「米塩ビ事業と半導体シリコンの利益改善が大きかった」(渡部氏)と予想する。

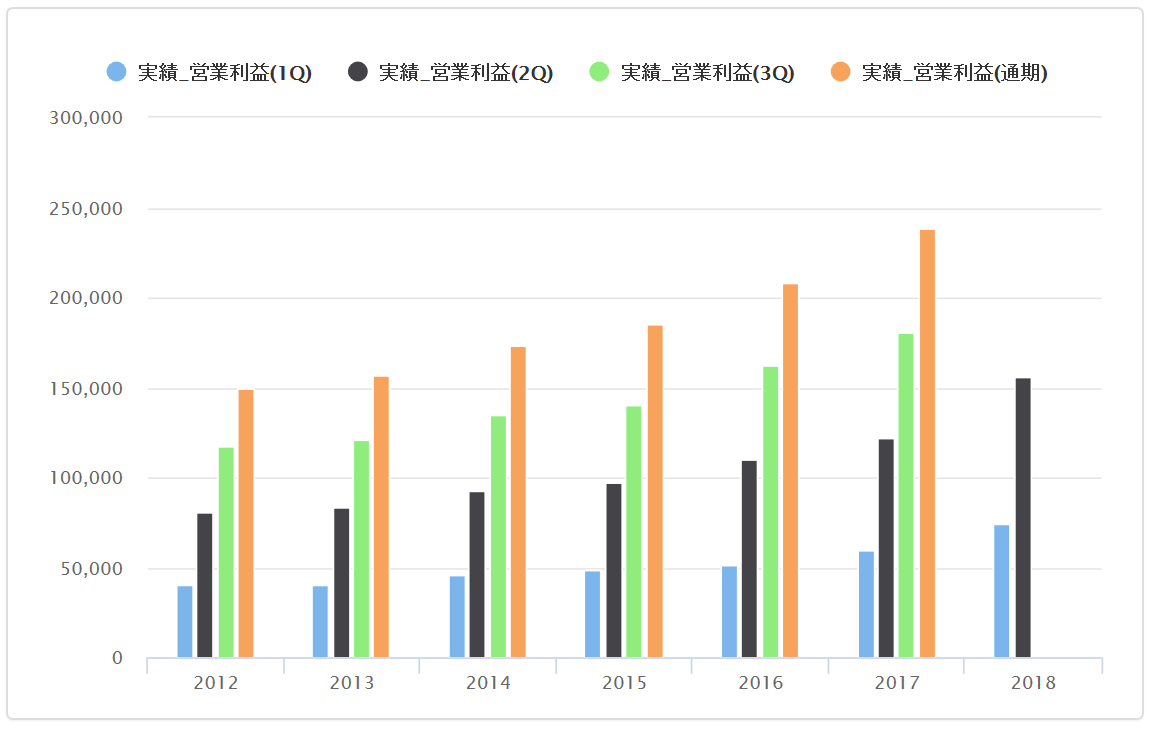

信越化の今期予想に対する営業利益の進捗率は17年4~9月期で58.33%。10~12月期でどこまで達するか

信越化の売上高営業利益率は改善が続いている。15年3月期から17年3月期までの実績をみると、14.8%、16.3%、19.3%と着実に稼ぐ力を高めてきた。

半導体ウエハーの値上げも寄与する今期の会社予想は19.9%だが、4~9月期実績では22.5%だ。三菱UFJモルガン・スタンレー証券の根本隼アナリストは17年12月27日付の投資家向けリポートで今期の売上高営業利益率を22.6%とはじいていた。

不安は半導体の用途先であるスマートフォン(スマホ)の需要動向だ。野村証券の岡崎茂樹アナリストは「大きな影響はないとみているが、中国のスマホ需要がやや弱含んでいることは半導体業界にとって懸念だ」と指摘する。米アップルのスマホ「iPhoneX(テン)」の販売が当初の見込みほど伸びていないこともマイナス材料だ。「17年10~12月期はウエハーの値上げ進捗とともに、会社側が示す足元の需給動向を確認する必要がある」(岡崎氏)。

【日経QUICKニュース(NQN) 石川隆彦】

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

は4%高、信越化(4063)は5%安 25日の夜間PTS")

スコアから探す

スコアから探す

.png)