米長短金利差の縮小=利回り曲線の平たん化=フラットニングが世界市場で注目を集めている。米10年債と2年債利回り差は9年ぶりの水準まで縮小している。一般的に強烈なフラットニングは景気の先行きに対する慎重なシグナルとされる。

短期金利は金融政策の動向を受けやすく、利上げ局面では上昇圧力が働きやすい。反面、長期金利はファンダメンタルズを反映する。中長期的な景気動向を見渡すと決して大きな拡大が期待できない場合、もしくは景気後退のリスクがちらつけば長期金利には低下圧力がかかりやすい。

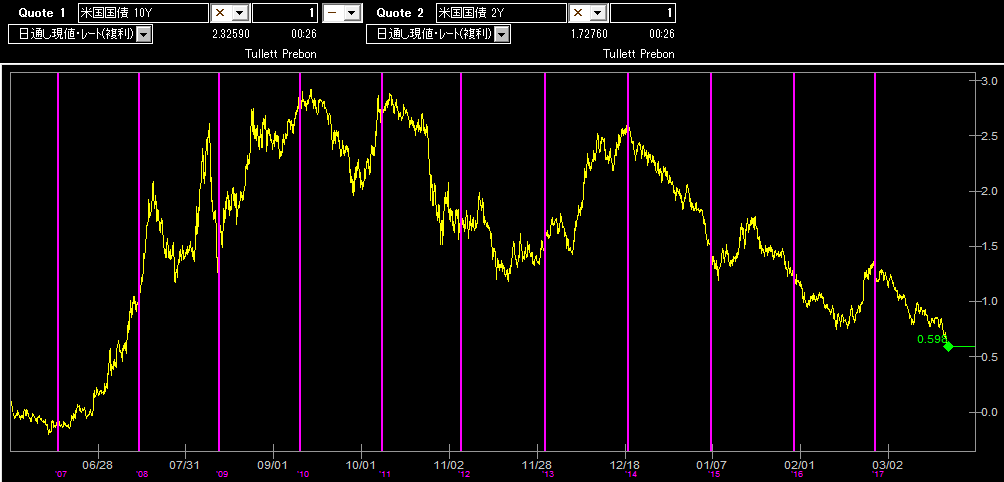

米10年債と2年債利回りとの差は9年ぶりの小ささに

だが英シュローダーの米金利のポートフォリオを担当するリサ・ホーンビー氏は自社サイト上で「フラットニングが米の低成長を暗示しているとは考えていない」との見方を示している。

「流動性は十分。米銀行システムも健全で与信が広く利用可能であることを示唆している。また金融引き締めのペースは、米連邦準備理事会(FRB)が過去に金利を引き上げた時期と比較して緩やか」である点を理由に挙げた。

そもそもフラットニングが発生しているのは「米政府が財政出動を計画しているものの、市場は長期債ではなく短期債での資金調達を予想している。もし財務省が想定外に長期債で資金を調達する場合、イールドカーブはスティープニング化(長短金利差拡大)する可能性がある」とした。

「今回は違う」(ホーンビー氏)――。この言葉が出てくるたびに危うさを抱かずにはいられないが、グローバル市場ではあくまで投資の前提となっているようだ。足元では大手金融機関から2018年見通しの発表が相次いでいる。世界経済の拡大は来年にも引き継がれるとの見方が大勢。そのうえで米株式についても緩やかな上昇を見込む声が多い。

<2018年末のS&P500の予想水準>

UBS 2900

ゴールドマン・サックス 2850

バンクオブアメリカ・メリルリンチ 2800

HSBC 2650

ソシエテ・ジェネラル 2500

※ゴールドマンは12か月後予想

おおむね10%程度の上昇余地があるといったところ。少なくとも過度な悲観を抱く状況ではなさそうだ。

【QUICKデリバティブズコメント・岩切清司】

※この記事はQUICKデリバティブズコメントで配信したニュースを再編集した内容です。QUICKデリバティブズコメントは、日経平均先物や債券を中心に相場動向をLIVE解説するQUICKのオプションサービスです。

スコアから探す

スコアから探す

.png)