世界的な低金利下で個人マネーは行き場を失っています。銀行や信用金庫などの預金残高は3月末時点で1053兆円と過去最高に達しました。こうしたなか、5%超の利回りを捻出しているインフラファンドの存在はあまり知られていないようです。高利回りを実現する仕組みを探りました。

国内市場規模は200億円程度

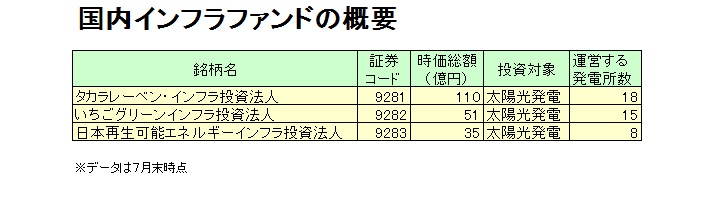

インフラファンドは道路や空港などインフラ施設に投資する金融商品です。公的資金に限りがあるなか、投資マネーを取り込みインフラの整備や新設に役立てようというものです。これまでは機関投資家向けに提供されていましたが、2015年4月に東京証券取引所が上場インフラファンド市場を創設し、個人も投資可能になりました。ただ、上場しているのは3銘柄のみで時価総額は合計200億円弱にすぎません。

一方、世界各国の取引所に上場するインフラファンドの時価総額は15兆円程度(50銘柄弱)といわれています。市場規模が大きいのはオーストラリアと米国です。

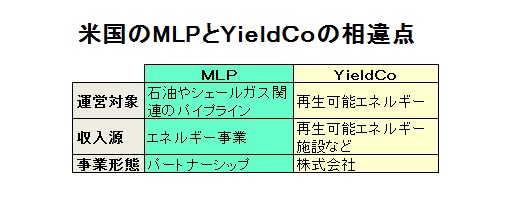

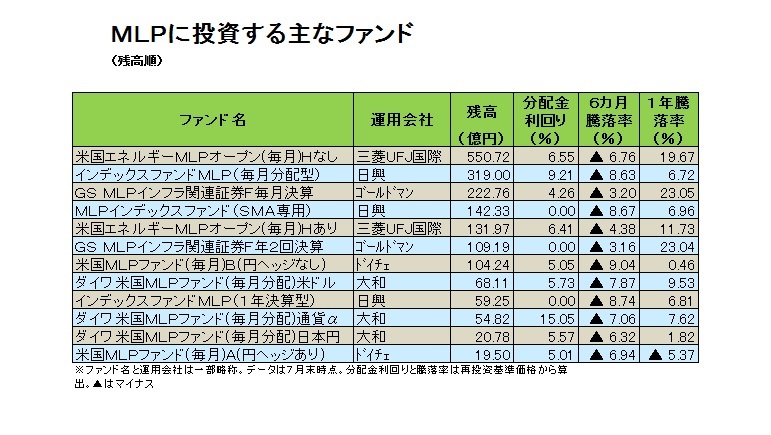

米国にはマスター・リミテッド・パートナーシップ(MLP)と、イールドコ(YieldCo)の2タイプがあります。MLPは主に石油やシェールガスのインフラ施設を運営しています。30年超の歴史を持ち、100銘柄超が上場。オバマ前政権下で起きた「シェールガス革命」を機に脚光を浴びました。国内追加型投信の中には、MLPに投資するタイプもあります。一方、YieldCoは再生可能エネルギー施設を運営しています。

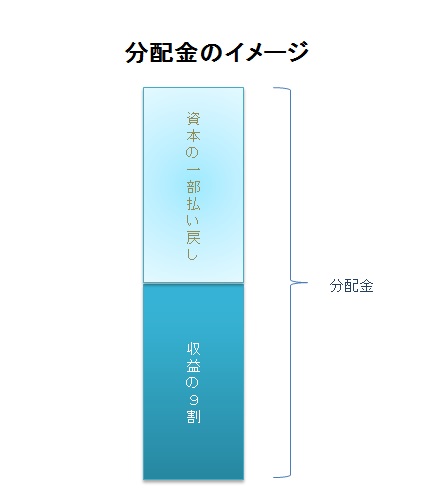

インフラファンドの仕組みは、不動産投資信託(REIT)と類似しており、保有するインフラを通じて得られた収益の9割を投資家に分配しています。国内のインフラファンド市場に上場している3銘柄が運営しているインフラはいずれも太陽光発電施設です。太陽光パネルで電力を発電し、これを売電して収益を上げています。収益は日射量に左右されますが、固定価格買取制度(FIT)という特典を受けられます。FITは、太陽光発電や風力発電など再生可能エネルギーで発電した電気を国が定めた価格で電力会社が買い取らなければならない制度です。適用期間は発電開始から20年間と限られるものの、ファンドにとって安定的な収入を得られるメリットがあります。ただ、足元で今後契約される電力(10kW以上)の買取価格は低下しています。

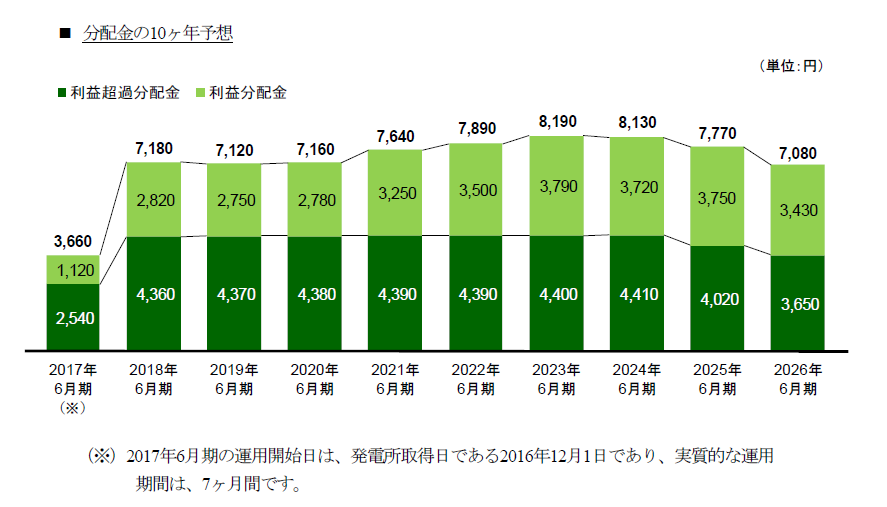

※いちご都城安久町ECO発電所

高利回り・安定分配の源泉は利益超過分配金とFIT

7月末時点のインフラファンドの配当利回りは「タカラレーベン・インフラ投資法人」(9281)が6%、「いちごグリーンインフラ投資法人」(9282)が7%と、東証1部の予想配当利回り1.91%を大きく上回っています。高い配当利回りの背景には、不動産投資信託(REIT)と同様に収益の9割を分配金に充てるという仕組みとFITのほか、「利益超過分配金」がカギになっています。

利益超過分配金の原資は減価償却費の一部です。これら3つのインフラファンドの場合、安い土地に太陽光発電所の設備を設置しているため、会計上の資産に占める減価償却費の比率が高くなりがちです。しかし、多額の修繕費などが必要になるケースは少なく、キャッシュが残りがちです。そこで、会計上のみ発生する減価償却費を分配金として投資家に還元しているのです。いちご投資顧問の日色隆善上席執行役は、「当ファンドの分配金のうち、減価償却費の4割相当が利益超過分配金。日射量が平年の水準を下回った場合でも最低水準の売電料(基本賃料)を保証する仕組みを取り入れていることも安定的な高利回りの実現に寄与している」と説明します。利益超過分配金は利益分配金と税制上の取り扱いが異なり、配当所得(原則約20%の課税)には当たりません。

同じく多額の修繕費を必要としない物流施設を投資対象としたREITなども利益超過分配金を活用しています。

この利益超過分配金にFITによる安定的な売電収入が見込めるため、「いちごグリーンインフラ投資法人」(いちごグリーン)は国内インフラ投資ファンドとして初の10期分の予想分配金を発表しました。

※出所:図表はいちご投資顧問が提供

国内上場は3銘柄のみ、景気拡大局面では株式に見劣りする可能性も

利回りの高さは投資魅力の一つですが、足元で上場しているインフラファンドは3銘柄とバリエーションが乏しいほか、市場規模が小さい点には注意が必要でしょう。加えて、太陽光発電設備を運営するこれらのファンドの運用成績は天候に左右されるものの、景気の影響は受けにくいといえます。半面、景気拡大局面では影響が限定的で株式などと比較すると、パフォーマンスが見劣りする可能性もあるかもしれません。

スコアから探す

スコアから探す

.png)