話し手:BNPパリバ証券 経済調査本部長 河野龍太郎氏(※本記事は2015年12月14日にQUICKで配信された記事です)

【景況判断】現状(3カ月前比):横ばい 先行き(3カ月後):回復

GDP予測:15年度0.9% 16年度1.1%

【金 利】短期:TIBOR3カ月 0.17%

長期:10年物新発国債 0.3%

【円 相 場】 120円/1ドル

【株 価】19000円/日経平均

*GDP予測値は実質GDP成長率、前年比%

*長短金利、円相場、株価は3カ月後(2016年3月末)の予測値

1.景気見通し:「アベノミクス下で低成長が続くのはなぜか?」

アベノミクスの下で高い成長になったのは、2013年度だけだった。その後は、マイナス成長が散見される。もちろん、2014年度は消費増税が影響した。2015年度は中国など新興国経済の低迷も影響した。しかし、理由は需要サイドだけにあるのか。低成長の大きな理由が供給サイドにもある。まず、アベノミクスがスタートした段階では、マイナス2%程度の需給ギャップが存在していた。第一の矢と第二の矢の合わせ技によるヘリコプターマネー(事実上の中央銀行ファイナンスによる追加財政)によって、2013年は高い成長が可能となったが、その結果、2014年年初には、スラックはほぼ解消していた。つまり、経済が完全雇用に達したため、その後は、トレンドを上回る高い成長の継続が困難になっていたのである。既にトレンド成長率は0.3%とゼロ近傍まで低下しているから、スラックが解消された後、補正予算を編成しても、金融緩和を行い円安に誘導しても、高い成長の継続は難しくなっていたのである。

こうした中で、アベノミクスの最大の誤算は、大幅な円安にもかかわらず、輸出数量が全く増えなかったことである。確かに円安によって輸出企業の業績は著しく改善した。しかし、輸出数量が全く増えていないため、雇用者所得の改善は限定的なものに留まっている。個人消費が弱いのは、消費増税の後遺症もあるが、それだけでなく、円安によって輸入物価が上昇、家計の実質購買力が抑制されているためである。つまり、円安は、家計から輸出企業に所得移転をもたらすだけに終わっている。もちろん、円安による業績改善を背景に、株価は上昇傾向が続き、多少の資産効果は期待できる。また、財輸出の回復は限られているが、インバウンド消費などサービス輸出が膨らんでいる。これらを含めれば、円安は経済全体ではプラスだと見られるが、家計に悪影響が集中しているため、政治も円安に敏感になっている。戦後、円高には社会は敏感に反応してきたが、円安については常にWelcomeであり、これまでとは様相が大きく異なる。1ドル=300円だった1973年初頭の水準まで実質実効円レートが低下しているため、人々が円安に敏感になるのは、当然と言えば、当然かもしれない。

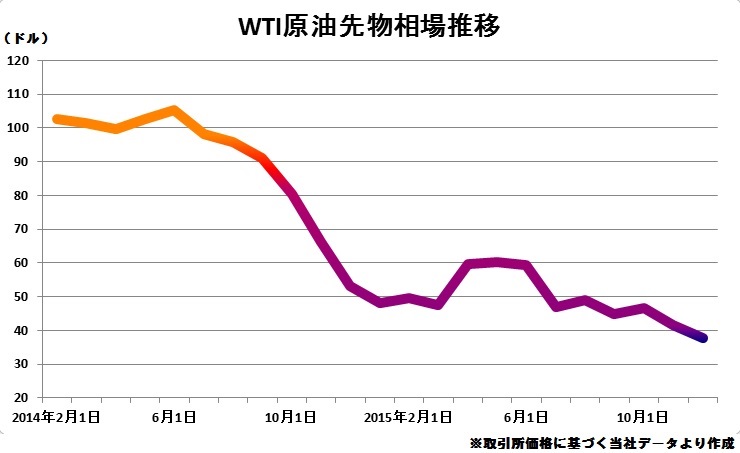

2.金融環境:「原油価格は低迷が続くのか?」

2000年代に原油高が続いたのは、基本的には、高度成長の続いた中国の旺盛な需要が主因である。中国の高度成長の終焉と共に、原油高の時代も終わった。本来なら、中国の高成長が終了した2011年に原油安が訪れ、2000年代前半の水準に回帰しても不思議ではなかったが、その後もFEDのアグレッシブな金融緩和が生み出す過剰流動性によって、2014年10月まで原油価格は高値で張り付いていた。さらに高値が続くという思惑から、easy moneyによるファイナンスによって、世界中で資源開発が続けられた。結局、2011年以降の原油高はFEDの一連のQEが作り出した典型的なバブルだったのであり、それ故、QE3の終了と共にバブルが崩壊、2014年10月に原油急落が始まったが、バブル醸成の過程で過剰ストックが相当に積み上げられてしまった。このため、地政学的リスクが急激に高まらない限り、しばらく原油価格の戻りは限られたものになる。資源国は過剰ストック、過剰債務問題を抱え、苦境が続くが、さらにFEDの利上げに伴う資本コストの上昇も加わる。中国需要が高まる前の2000~2004年の原油価格は30ドル強であり、それが当時の均衡価格だとすると、その後のドルベースの一般物価の上昇を加味した41ドル程度が現在の均衡価格と考えられる。ただ、調整過程でアンダーシュートが生じるなら、30ドル台が長引くリスクもある。

3.注目点:「2016年の世界経済のリスクは、アップサイドかダウンサイドか?」

明らかにリスクは、ダウンサイドに偏っている。下げ止まり傾向が観測されるといっても、中国経済は尚、下振れリスクを抱えている。2000年代の終盤にルイスの転換点を迎え、トレンド成長率が大きく下方屈折したが、当時、リーマンショックが低成長の原因と中国政府は誤認し、大規模財政を発動したため、それが過剰ストック問題をもたらした。さらに、ドルに対し事実上のペッグ制を続けているため、実体経済に比して割高な人民元が景気回復の足を引っ張る。トレンド成長率の下方屈折、過剰ストック・過剰債務問題、経済実態に比して割高な為替レートというのは、90年代の日本のおかれた状況と共通する。中国政府は財政政策で景気を下支えすると考えられるが、財政の規模を追求すれば、それは新たな過剰ストックを生む。こうした中、米国の内需が回復すれば、それはそれで望ましいのだが、それに伴いFEDの継続的な利上げ観測からドル高が進み、人民元の実効レートの上昇が中国経済の足を引っ張るおそれがある。このほか、懸念されるのは、リーマンショック後に強化された金融規制がFEDの金融引き締め効果を増幅することである。低利のドル資金を元手に資源開発を続けた経済主体はバブルの残骸を抱え、利上げ開始によってますます困難な状況となる。現在、米国で好調なのは住宅販売や自動車販売で、いずれも低金利環境によって支えられているものであり、FEDの政策転換は、好調な内需の前提も揺るがす。世界で二番目に大きくなった中国経済が減速局面にある中で、FEDの利上げの継続が、新興国バブル・資源バブル崩壊後の世界経済のダウンサイドリスクを高める。

<河野龍太郎氏略歴>

1964年生。87年横浜国立大学経済学部卒、住友銀行入行。89年大和投資顧問入社、エコノミスト、94年同社米国駐在エコノミスト、97年第一生命経済研究所入社、マクロ経済・金融分析を担当、2000年11月よりBNPパリバ証券チーフエコノミスト。著作に「金融政策の罠(共著)」(集英社)、訳書に「金融政策の理論と実践」(アラン・ブラインダー著)、「通貨政策の経済学」(ポール・クルーグマン著)等。日経ヴェリタス「2008年(第13回)、2009年(第14回)、2010年(第15回)、2012年(第17回)、2013年(第18回)、2014年(第19回)、2015年(第20回)債券アナリスト・エコノミスト人気調査」エコノミスト部門 第1位。日本経済研究センターESPフォーキャスト調査(2012年度、2014年度)総合成績優秀フォーキャスター。

スコアから探す

スコアから探す

.png)