2018年は日米の中央銀行でトップが任期満了を迎えます。米連邦準備理事会(FRB)では2月にパウエル理事が議長に昇格する予定で、イエレン現議長が推進してきた緩やかな利上げ路線を継承するとの見方が優勢です。ただ、円相場や各国の株価に影響する18年中の利上げ回数や利上げの打ち止め時期などは不透明なままです。また18年4月が任期切れとなる日銀総裁人事はこれから調整が本格化するとみられます。12月4日公表の11月の「QUICK月次調査<債券>」※では、日銀総裁人事の行方や2018年の米追加利上げ、日銀の長期金利ターゲットなどについて聞きました。調査期間は11月28~30日、回答者数は証券会社および機関投資家の債券担当者142人です。

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。

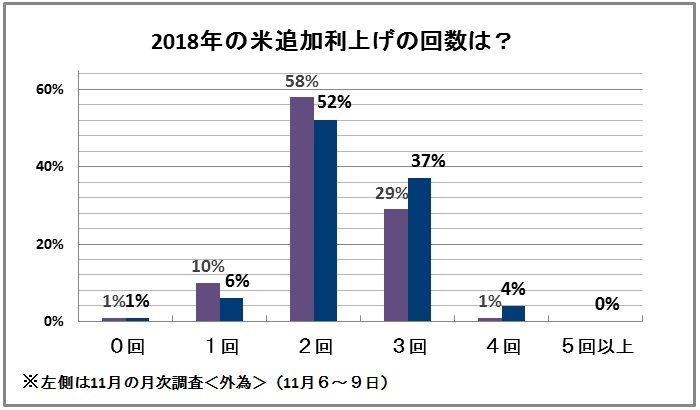

来年の米利上げ予想「2回」が最多、時期は意見分かれる

米金融政策については、今後発表される雇用統計など主要な経済指標が予想を大幅に下回らない限り、12月12~13日開催の米連邦公開市場委員会(FOMC)で、FRBは0.25%の利上げに踏み切るとの予想が大勢を占めています。一方、イエレンFRB議長は、2018年2月にパウエル次期議長が就任した時点で、理事ポストからも退任すると表明しており、ニューヨーク連銀のダドリー総裁も同年半ばに退任するため、FRB人事は大きく刷新され、パウエル体制への完全移行となります。それに伴う金融政策への影響が注目されています。

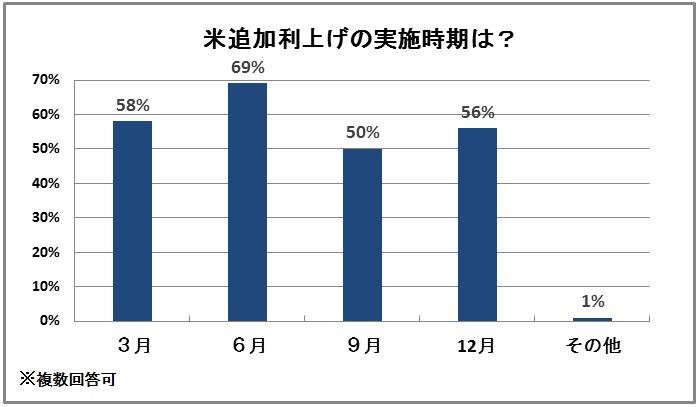

では、FRBは2018年に追加利上げを何回行うか、また何月に実施すると予想しますか、と聞いたところ、追加利上げ回数については「2回」が52%で最多となり、次に多かったのは「3回」で37%でした。時期(複数回答可)については「6月」が69%で最多でしたが、「3月」が58%、「12月」が56%、「9月」が50%と見方が割れました。

市場関係者からは、やはりパウエル次期議長はイエレン現議長の政策を踏襲するとの見方が強く、「緩やかな景気拡大に合わせた利上げを随時実施していくだろう」という声が大半を占めました。一方、「パウエル理事についてハト派的との見方が大勢だが、景気、賃金上昇率、インフレ率の上昇、上振れが続く状況の下、利上げペースは市場の想定を上回るものとなり、米金利は全般的な上昇をみせ、国内金利に対する上昇圧力をもたらそう」といった意見もありました。

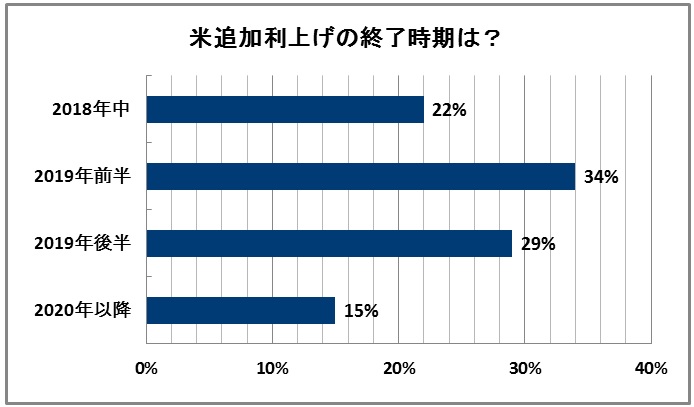

また、FRBの追加利上げの終了時期はいつごろだと思いますか、と聞いたところ、最も多かったのが「2019年前半」で34%、次いで「2019年後半」が29%、「2018年中」が22%、「2020年以降」が15%で続きました。

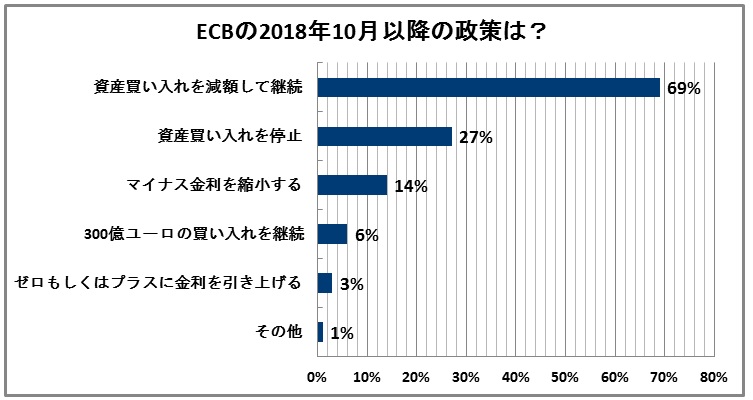

欧州中央銀行(ECB)は11月26日の理事会で、2018年1月から毎月の資産買い入れ額を月600億ユーロから300億ユーロに減らしたうえで、2018年9月末まで量的金融緩和を延長すると決めました。では、その後、2018年内の政策はどうなると予想しますか、と聞いたところ、最も多かったのは「資産買い入れを減額して継続」で約7割を占めました。次いで「資産買い入れを停止」が27%、「マイナス金利を縮小する」が14%、「300億ユーロの買い入れを継続」が6%、「ゼロもしくはプラスに金利を引き上げる」が3%という結果でした。

黒田日銀総裁の続投予想が8割

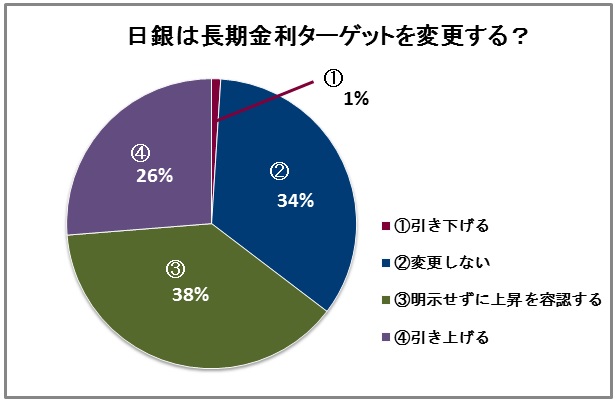

日銀は、2016年9月から長期金利をゼロ%程度に誘導する「長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和」を導入していますが、2%の物価上昇率目標にはいまだに距離があります。中曽副総裁は10月18日の講演で「必要であればイールド・カーブの形状についても調整を行っていく」と述べています。では、2018年末までに長期金利ターゲットを変更すると思いますか、と聞いたところ、最も多かったのは「明示せずに上昇を容認する」で38%、次いで「変更しない」が34%、「引き上げる」が26%と見方が分かれました。

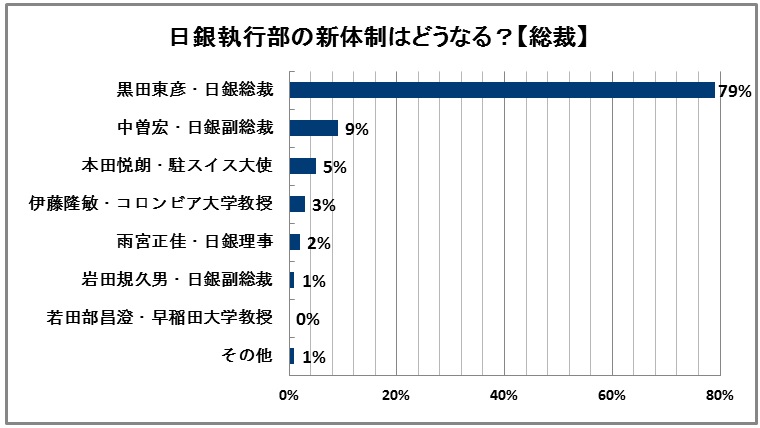

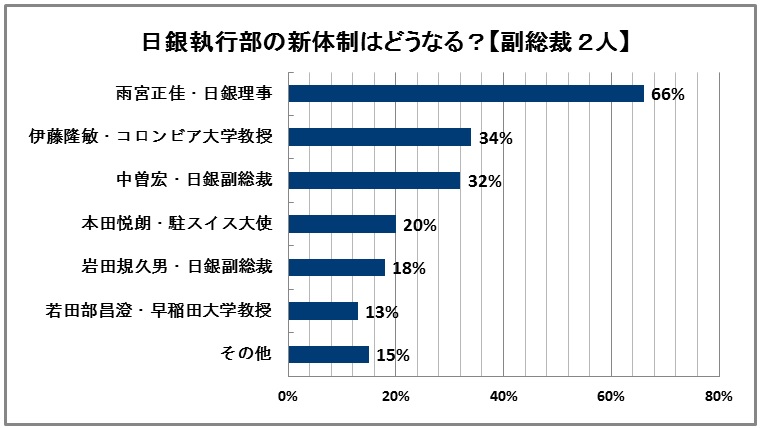

また、2018年4月の黒田東彦総裁の任期満了後、日銀執行部の新体制はどうなると予想しますか、と聞いたところ、総裁の後任は「黒田東彦・日銀総裁」の再任が約8割を占めました。副総裁については「雨宮正佳・日銀理事」が66%と最も多く、次いで「伊藤隆敏・コロンビア大学教授」が34%、「中曽宏・日銀副総裁」が32%と続きましたが、「予想できない」といった声もありました。

市場関係者は「YCC微調整などの思惑が浮上している」ものの、「アベノミクス道半ばでの執行部交代による市場の混乱を避ける意味でも、再任の可能性が高い」と、安倍政権の長期安定化から黒田総裁続投の公算が大きいと見ています。「日銀体制も金融政策も大幅な変更はない」「国内長期金利は低水準で推移する」というのが大方の見方のようです。一方で「黒田総裁の年齢等を鑑みれば5年の任期を満了することは考えづらい」との指摘もありました。

債券価格変動要因、「短期金利/金融政策」の注目度が6割占める

毎月定例の相場見通しの調査では、前回に比べて利回り低下を予想する結果になりました。新発10年物国債の金利見通しは、1カ月後が0.049%、3カ月後が0.066%、6カ月後が0.085%と、10月調査(0.066%、0.075%、0.090%)に比べていずれも低下しました。今後6カ月程度で注目する債券価格変動要因で最も多かったのは「短期金利/金融政策」が62%、次いで「海外金利」が20%でした。

資産運用担当者67人(ディーリング部門除く)を対象に、現在運用しているファンドについて国内債券の組み入れ比率について聞いたところ、「ニュートラル」が前回より6ポイント上昇の60%となった一方、「ややアンダーウエート」が33%で6ポイント低下しました。

")

")

")

スコアから探す

スコアから探す

.png)