10月22日投開票の衆議院議員選挙は、野党の分裂や新党設立によって、10日公示のギリギリまで各党が慌ただしく候補者擁立作業を進めるなど、異例の混乱を見せています。小池百合子東京都知事が改めて不出馬の意向を示したことで、自民党優位との見方が強まる一方、与党が大敗し、安倍晋三首相の退陣リスクを警戒する声も少なくありません。毎月実施している株式の市場関係者を対象とした「QUICK月次調査<株式>」では、衆院選の金融市場への影響や消費増税の行方などについて聞きました。調査期間は10月3日~5日で、証券会社および機関投資家の株式担当者161人が回答しました。

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。

与党の勝敗ライン「過半数以上」の予想が9割超

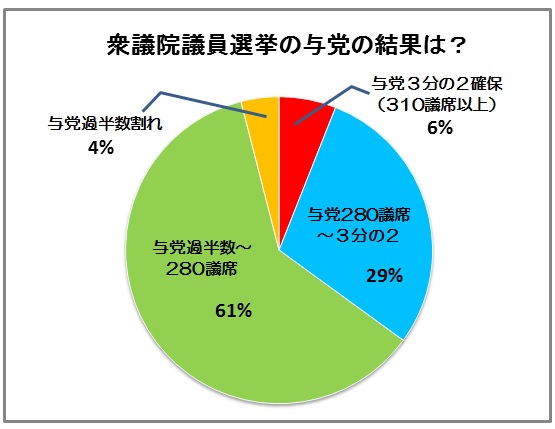

今回の衆院選は、希望の党の登場や民進党の保守系とリベラル系の分裂によって「自民党、公明党」「希望の党、日本維新の会」「立憲民主党、共産党、社民党」の3極が争う構図が固まりつつあります。選挙の結果、与党の議席はどのようになると思いますか、と聞いたところ、最も多かったのは「与党過半数~280議席」で61%、次いで「与党280議席~3分の2」が29%となりました(※9月26日現在、与党322議席)。安倍首相は過半数(233議席)を獲得できなければ退陣する意向を示していますが、「与党過半数割れ」の予想は4%に止まり、与党勝利との見方が大多数を占める結果となりました。

市場関係者からは、「経済安定無くして政治の安定は果たされないことを理解できている」と現政権を支持する声や、「一定程度は非自民勢力に票が流れるであろうが、与党も野党も国民の支持を得たとは言いづらい『勝者なき選挙』になるのではないか」、「アベノミクスを実感していない人たちの票がどのように動くのかがポイント」といった声も聞かれました。

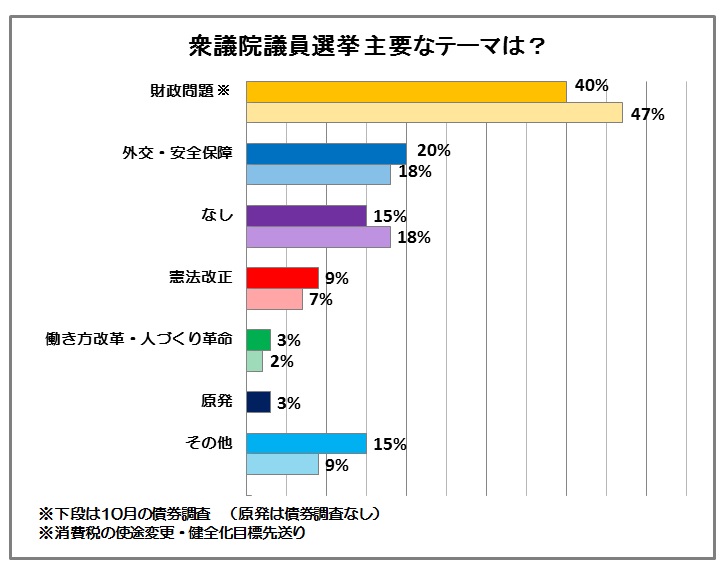

今回の選挙の主要なテーマについて聞いたところ、最も多かったのは「財政問題(消費税の使途変更・財政健全化目標先送り)」で40%、次いで「外交・安全保障」が20%、「なし」が11%と続きました。「その他」の14%には「安倍政権の信任投票」といった意見が多く、今回の選挙に対する批判の声も多く寄せられました。市場関係者からは「今回の選挙には、国民に信を問うような主要テーマがなく、政権維持のための選挙の様相が強い。そのため、今後のマスコミ次第であるが、小池新党や維新の会等話題性の高い政党の露出が高まることが予想される」などの意見も聞かれました。

消費税10%引き上げを支持する声が過半数を占める

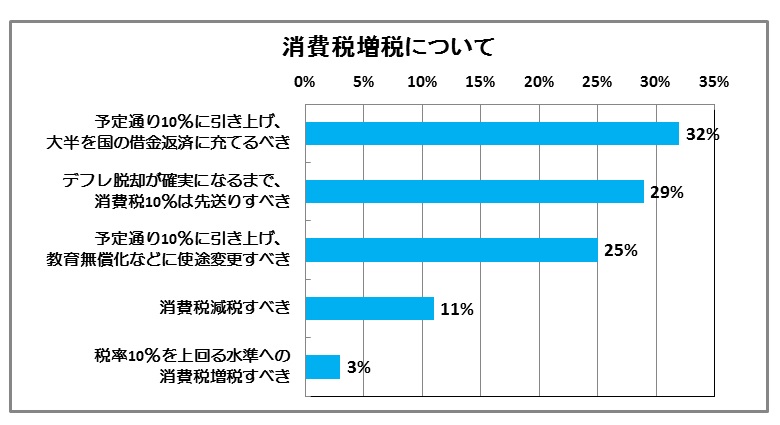

安倍首相は2019年10月に消費税率を予定通り10%に引き上げる一方、増収分の使途は変更し、教育無償化などの財源とする考えを示しています。しかし、希望の党や立憲民主党などの野党は、消費増税の凍結や延期を訴えています。では、消費税増税の実施についてどのようにお考えですか、と聞いたところ、「デフレ脱却が確実になるまで、消費税10%は先送りすべき」(29%)は3割弱にとどまり、最も多かった「予定通り10%に引き上げ、

大半を国の借金返済に充てるべき」(32%)と「予定通り10%に引き上げ、教育無償化などに使途変更すべき」(25%)を合わせると、消費税の予定通りの引き上げを支持する声が5割を超える結果となりました。

市場関係者からは、「消費税は本来デフレ脱却が確実になるまで見送るべきと考えるが、消費者の多くが年金などの将来不安を理由に消費に及び腰であることから、一定の増税による将来の安心感を醸成してマインドの改善を図ることも必要か」といった声が聞かれました。

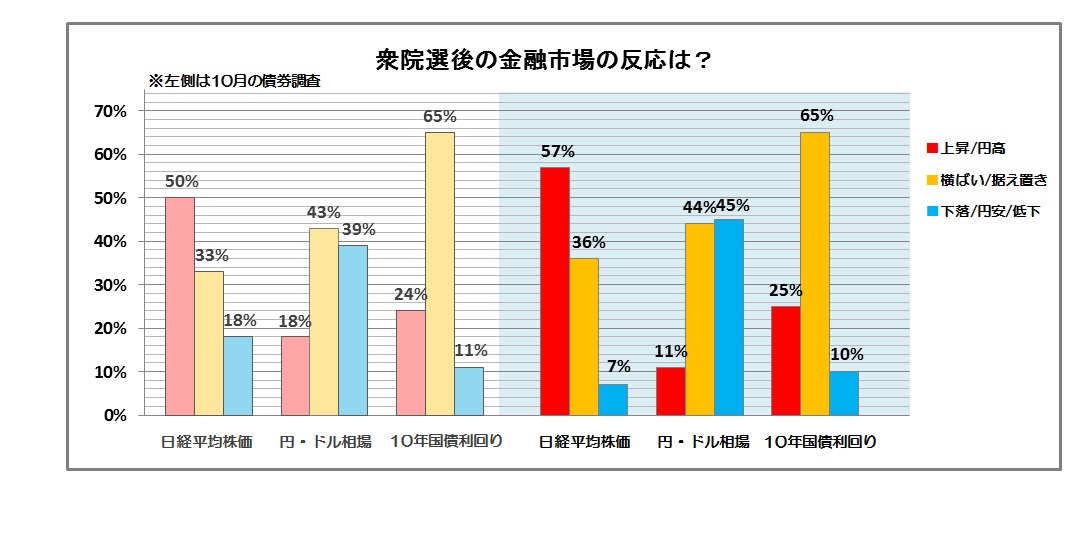

では、安倍政権が継続する場合、衆院選後の金融市場の見通しについて質問したところ、日経平均株価は「上昇」が57%で最も多くなりました。また、円・ドル相場は「横ばい」と「円安」の予想がともに40%台半ば、10年国債利回りは「横ばい」が65%で最も多くなりました。 市場関係者の間では、「(与党過半数以上なら)金融緩和スタンスが維持されるとの見方から、円安株高要因。一方で、財政悪化懸念から国債利回りに上昇圧力がかかれば、日銀に緩和バイアスをかけるよう圧力がかかる可能性も」、「これまでの株価の動きを見ていて、安倍政権の終焉が織り込まれているようには思えない。だから安倍政権継続となっても、市場に大きな変化はないだろう」と、希望の党の躍進などがない限り、マーケットへの影響は限定的というのが大方の見方のようです。

日経平均予想は2万632円 17年半ぶりの高水準

「QUICK月次調査<株式>」で毎月調査している日経平均株価の見通しについては、10月末の水準で2万632円(平均値)の予想でした。前回調査(確報)の1万9514円から3カ月ぶりに上方へシフトし、2000年4月調査(2万778円)以来、17年半ぶりの高水準となりました。12月末には2万798円、18年3月末は2万1010円の見通しです。今後6カ月程度の株価の変動要因としては、「景気・企業業績」の注目度が高くなりました。

国内の資産運用担当者60人を対象にセクター別の投資スタンスについて質問したところ、前回調査に比べてオーバーウエートの比率が最も上昇したのは「電機・精密」で19%、次いで「鉄鋼・機械」が17%、逆にアンダーウエートの比率が最も高くなったセクターは「公益」でした。

スコアから探す

スコアから探す