日銀が発表する短期経済観測調査(短観)の先行調査として作成しているQUICK短観(11月18日~12月1日調査分、上場企業425社が回答)では、製造業の業況判断指数(DI)がプラス17となり、前月調査から1ポイント改善しました。一方、非製造業DIは4ポイントの悪化となり、結果、金融を含む全産業DIは2ポイント悪化しました。将来の業況を示す「先行き」の業況判断DIは製造業、非製造業、全産業そろって悪化しました。

先行き景況判断が製造業・非製造業ともに悪化

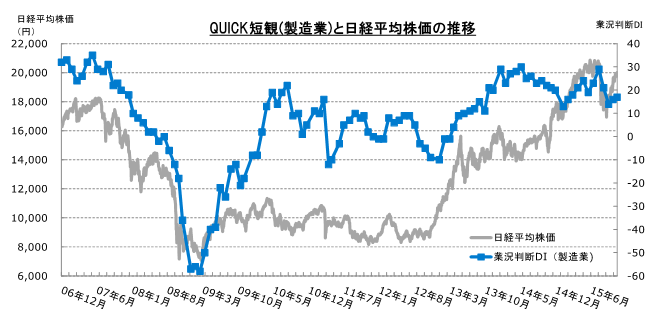

QUICK短観は、日銀が企業経営者の景況感を把握するために、四半期に1度の割合で発表している「日銀短観」の傾向を把握するのに役立つと共に、比較的、株価との連動性も見られるため、市場関係者にも注目されています。

2015年のQUICK短観をみると、全産業の業況判断DIは、1月がプラス20となった後、8月にはプラス35まで上昇しましたが、それをピークに下降し始め、直近の12月はプラス26となっています。12月は製造業がプラス17と1ポイント改善したものの、非製造業がプラス32と4ポイント悪化した結果、全産業ベースで2ポイントの悪化となりました。

後述しますが、2016年の日経平均株価の見通しについては、上値のメドについてやや慎重な雰囲気も垣間見えます。それは、QUICK短観にも表れており、企業の業況判断は強弱入り混じり、方向感が定まらない状態です。株価の上昇と共に景気拡大局面も2016年に入れば4年目に突入するとあって、そろそろ天井というムードが広まってもおかしくありません。

グローバルにみると、米国の景気は比較的堅調ですが、新興国では中国経済の成長率低下や原油など資源価格安の影響もあって、成長期待が後退しています。それが日本経済に及ぼす影響は無視できません。当面、日本経済の先行きについては、慎重な見方が広がる可能性も高そうです。

仕入価格の上昇はやや一服

生産・営業用設備の現状については、全産業ベースで過剰から不足を差し引いたDIがマイナス2%となりました。製造業はプラス3%でやや過剰気味ですが、非製造業はマイナス7%と不足感のある状況が続いています。ちなみに、1月調査で非製造業の生産・営業用設備DIはマイナス3%でした。

雇用人員の現状については、やはり全産業ベースでみると、1月調査がマイナス21%だったのが、今回12月調査ではマイナス31%まで拡大しています。製造業、非製造業ともに雇用人員の不足感は強いものの、特に非製造業における雇用人員の不足感は高水準の状態にあります。

販売価格は金融を除く全産業ベースで、上昇から下落を差し引いた12月のDIがマイナス1%と4月調査以来、8カ月ぶりにマイナスに転じました。7月調査ではプラス5%と2014年4月調査(プラス6%)以来の高水準となっていましたが、その後は販売価格が下落したという回答比率が高まっています。

仕入価格の現状については、上昇から下落を差し引いたDIが、12月調査ではプラス19%と前月調査から1ポイント低下しました。内訳は上昇が25%、下落は6%。1月調査では上昇が38%、下落が5%で、差し引き33%のプラスでした。この1年の傾向をみると、下落したという回答率は大きく変わらなかったものの、上昇したという回答率が低下したことにより、仕入価格DIは低下する形となっています。円安の一服感などを受けて仕入価格の上昇にはやや歯止めがかかってきたと思われます。

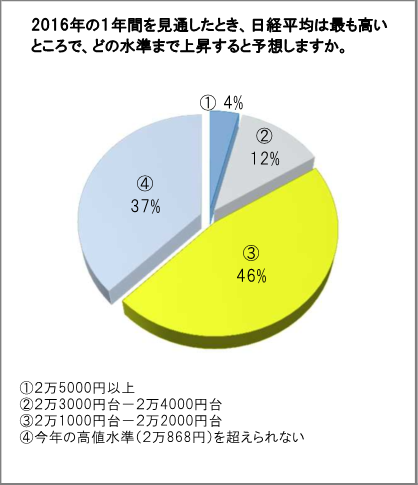

2016年の日経平均、15年高値「超える」6割

今月のQUICK短観では、以下の2点に関する特別調査を行いました。ひとつは「2016年の日経平均株価の高値見通し」について、もうひとつは「政府が掲げる子育て支援強化などに伴う企業の取り組み」についてです。

日経平均株価は2012年以降、3年連続で上昇。そして2015年は12月3日の終値時点で14.26%の上昇となっており、4年連続のプラスが濃厚となっています。3日の日経平均は1万9939円。今年の高値は現時点で6月24日に付けた2万868円です。

2016年の日経平均について、最も高いところでどの水準まで上昇すると予想するか聞いたところ、「2万1000円台~2万2000円台」との回答が46%を占めました。「2万3000円台~2万4000円台」(12%)、「2万5000円以上」(4%)を合わせると6割以上が15年の高値(3日時点、2万868円)を上回るとみていることになります。

一方、今年の高値を超えられないという回答は37%。この水準を高いとみるか低いとみるか意見が分かれるところですが、上述したように景気の先行きに警戒ムードが広がっていることに加え、2016年3月期決算で減益予想の企業がみられる点、2016年は製造業の業績上振れをけん引してきた円安効果が薄まることなど、株価の見通しを巡っては不透明要因も多いため、やや先行きを慎重にみている面もあるようです。

ちなみに、日経平均がこのまま4年連続上昇となれば、2003~2006年(4年連続)以来の記録となります。そして、2016年も年間ベースで上昇することになれば、1980年代に達成して以来の上昇記録となります。2016年は日経平均の高値水準も関心事のひとつですが、「1980年代以来の5年連続上昇」という記録を打ち立てられるかという点も注目です。

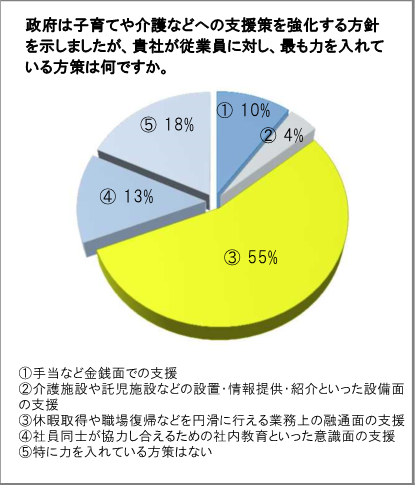

子育て支援、企業側の注力ポイント「業務上の融通面の支援」が5割強

次に「政府は子育てや介護などへの支援策を強化する方針を示しましたが、貴社が従業員に対し、最も力を入れている方針は何ですか」との質問に対し、最も多かった回答は「休暇取得や職場復帰などを円滑に行える業務上の融通面の支援」で55%を占めました。「社員同士が協力し合えるための社内教育といった意識面の支援」は13%、「手当てなど金銭面での支援」は10%、「介護施設や託児施設などの設置・情報提供・紹介といった設備面での支援」は4%にとどまりました。

手当てのような直接金銭面で支援する方策や、介護施設・託児施設の設置などは、企業にとって経営コストの負担を重くするせいか、多くの企業は、休暇取得や職場復帰などを円滑に行える業務上の融通面の支援に力を入れているという結果になりました。

将来の人口減少を最小限に抑えるためには、働きながら子育てが出来る環境を整える必要があります。最近は親の介護を機に会社を退職するケースも増えており、企業としては有能な社員の流出を防ぐためにも、介護をしながら働ける制度設計が求められています。それだけに「特に力を入れている方策はない」と回答した企業が18%も占めている現状は、今後、改善される必要がありそうです。

スコアから探す

スコアから探す

.png)