QUICKエコノミスト情報 VOL.719 2015/10/15

三井住友銀行 チーフエコノミスト(日本) 西岡純子氏

【景況判断】現状(3カ月前比):やや悪い 先行き(3カ月後):緩やかな改善

GDP予測:15年度0.7% 16年度1.5%

【金 利】短期:横ばい TIBOR3カ月 0.17%

長期:やや低下 10年物新発国債 0.30%

【円 相 場】 120円/1ドル

【株 価】19000円/日経平均

*GDP予測値は実質GDP成長率、前年比%

*長短金利、円相場、株価は3カ月後(2016年1月末)の予測値

1.景気見通し:「海外需要の下振れが足かせ」

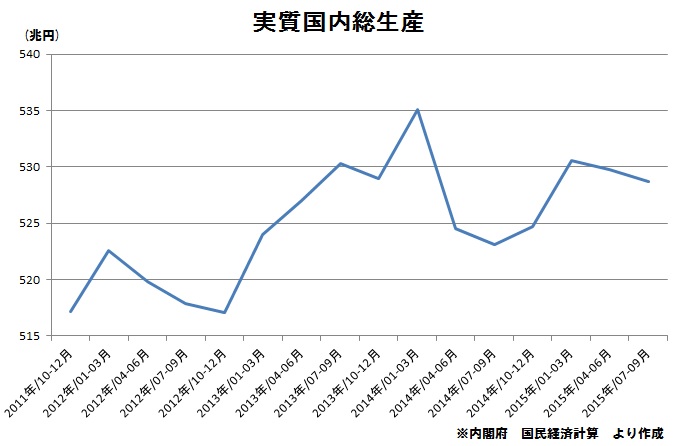

今年4-6月の実質GDP成長率が輸出の下振れと天候不順による消費の減少によって前期比年率▲1.2%とマイナス圏に沈んだ後、7-9月も浮揚力なく、2期連続のマイナス成長が視野に入ってきた。こうした展開は昨年の今ごろと似ているが、昨年は消費増税による消費が景気回復を遅らせた一方で、今年は海外需要の下振れ圧力が強いという点が異なる。

海外経済については、欧州は総じてみると良好な回復軌道に乗っていると見られる一方、米国は回復モメンタムがなかなか強まらない。アジア経済については、民間部門のバランスシート調整が続く公算の高い中国と、外貨建て債務の解消に苦しむ中国以外のアジア新興国と、抱える構造問題は各国それぞれ異なるものの、全体として下振れリスクが強い。

日本国内では、高水準の企業収益を原資に個人消費や民間設備投資の増加につながるという好循環が見え始めているものの、海外経済の下振れ圧力を吸収してさらに上回る勢いかといえば、まだ心もとない。企業や消費者のマインド指標は頭打ち状態にあり、手持ちの所得が増えても支出につながらないという根詰まりが解消する気運がまた落ちてしまっている。特にアジア新興国経済の底入れが明確に見えてくるまで、年度後半の循環的な回復でも下振れリスクが強く意識される展開が続く見込みである。

2.金融環境:「金融緩和のバイアスは強く残る」

昨年後半来の新興国通貨の下落は、新興国による多額のドル建て債務の返済負担が高まることへの懸念や、資源価格の大幅な低下、一部新興国による政治リスク、経常収支のインバランスが急速に解消することへの懸念、中国当局による事実上の人民元切り下げなど諸要因が複合的に影響する中での動きであった。ごく足元では通貨、株価に持ち直す動きが見られるものの、リーマンショック以降、主要中銀が揃って供給した過剰な流動性が新興国に滞留するインバランスを是正するには時間を要し、新興国からの資金流出とドルへの資金の一極集中は当面続くと考えられる。

そうした資金偏在の是正の流れのなかで金融政策の正常化を進めようとするFRBであるが、2013年5月のバーナンキショックをはじめ、市場は癇癪(かんしゃく)を幾度も見せてきたことを踏まえると、利上げ判断は極めて慎重に行われ、市場が利上げにまだ耐えられないとFRBが判断すれば金融政策の正常化は先送りされる可能性が都度高まりやすい。米国では労働市場は均衡状態に戻ったものの、インフレ率は1%台前半と、ターゲットとする2%に対して距離を残したままであり、利上げに急ぐ環境でもない。

日本は、「所得から支出への好循環」の表れを今なお待っている段階に留まり、米国に比べ周回遅れの状態である。黒田日銀総裁は、16年度前半に物価目標を達成するとの強気見通しを繰り返すことで期待のコントロールに懸命であるが、市場や民間部門の期待インフレは逆行して軟化している。昨年10月末に日銀は、デフレマインドの転換が遅延するリスクの顕現化を未然に防ぐことを追加緩和決定の根拠とした。原油安が物価を下押しする影響は徐々に剥落することでコアCPIは上昇に転じると見込まれるものの、足元のインフレ期待の後退を看過できるほど経済環境は盤石ではない。仮に、政府が景気のテコ入れのための経済対策を講じてくるとなれば、金融政策で側面支援することを必要とする声も上がりやすく、当面、日銀の追加緩和期待は強く残る。

ECBも追加緩和期待が強いほか、BOEも初回利上げ観測は後退しつつある。主要先進国の金融緩和バイアスは強く残る展開となろう。

3.注目点:「全ては企業次第」

振り返ると、2012年12月の第2次安倍内閣発足と翌年4月の黒田日銀による異次元緩和導入で、日本経済の回復モメンタムは当初、大幅に改善した。2%物価目標は不可能との意見が大勢だった市場参加者の間でも、円安の流れの中では「もしかしたら可能かもしれない」という声がにわかに増えるほどであった。にもかかわらず、今年度に入って2四半期連続でのマイナス成長となる可能性が出てきているのは、海外経済の減速が当初の見通し以上であったことに加え、①政策目標の実現に時間がかかりすぎていることと、②成長期待の回復に勢いがつかないこと、の2つが背景であると考える。①と②は定性的な要因ながら、所得・貯蓄が潤沢な企業・家計部門の支出がなかなか増えない背景と考える上で、必ず行き着く構造的な問題である。

(旧)三本の矢は、成長戦略(第三の矢)の政策効果が発現するまでの間、金融政策(第一の矢)と財政政策(第二の矢)のポリシーミックスでもって景気を刺激する(時間を稼ぐ)というコンセプトが明確であった。家計部門には消費増税による支出減が不可避であったところ、所得を潤沢に持つ企業の投資行動を刺激することが成長戦略の主軸と据えられ、法人税減税や投資減税などが幅広く実施された。しかし、それ以外の成長戦略実現への具体策が遅れたことで、結局、政策目標実現への信認と期待が後退してしまった。成長戦略の推進力への信認が後退するとなれば、人口が減少する経済に期待は盛り上がらず、企業への積極的な投資も再度、先送りされてしまっている。消費者も、賃金が増えても貯蓄性向をむしろ強める姿勢が鮮明である。

そうした縮小均衡の経済において、財政・金融の両政策が景気を刺激する効果は限りがある。目下、財政制約や国債市場の需給構造から政策発動余地の限界を指摘する声が多いが、その限界よりも、景気を刺激する効果に限界が見えていることの方が深刻な問題である。法人企業統計ベースでは、日本企業は約340兆円の利益剰余金を抱えており、それをいかに積極的に投資や雇用者報酬に分配するかに全てがかかっている。

<西岡純子氏略歴>

1974年生まれ。京都大学経済学研究科(計量経済学)修了。2000年より日本興業銀行、日本銀行、三菱UFJ証券、ABNアムロ証券、RBS証券でエコノミストを経験して2015年より現職。日経ヴェリタス・債券エコノミスト人気調査第6位(2014年)。

スコアから探す

スコアから探す

.png)