7月15日、いよいよ、2016年の最大IPO(新規公開株式)銘柄の「LINE」が東京証券取引所に新規上場します。今回は、LINEがどのような会社なのか、上場の日までに最低限知っておくべきことを、日本取引所グループに提出された有価証券報告書をもとに分かりやすくまとめました。名付けて「5分で分かるLINE上場」。本レポートを「既読」して、きたるビックイベントに備えましょう。

LINEの事業は何か?

はじめに、LINEとはどのような会社かご存知でしょうか。「LINEアプリ」は言うまでもなく、誰もが知っている無料通話・チャットアプリのことです。しかし、こと会社としての「LINE」となると、どのような事業で収益を上げているのか、収益の柱は何か、ピンとこない方も多いかと思います。

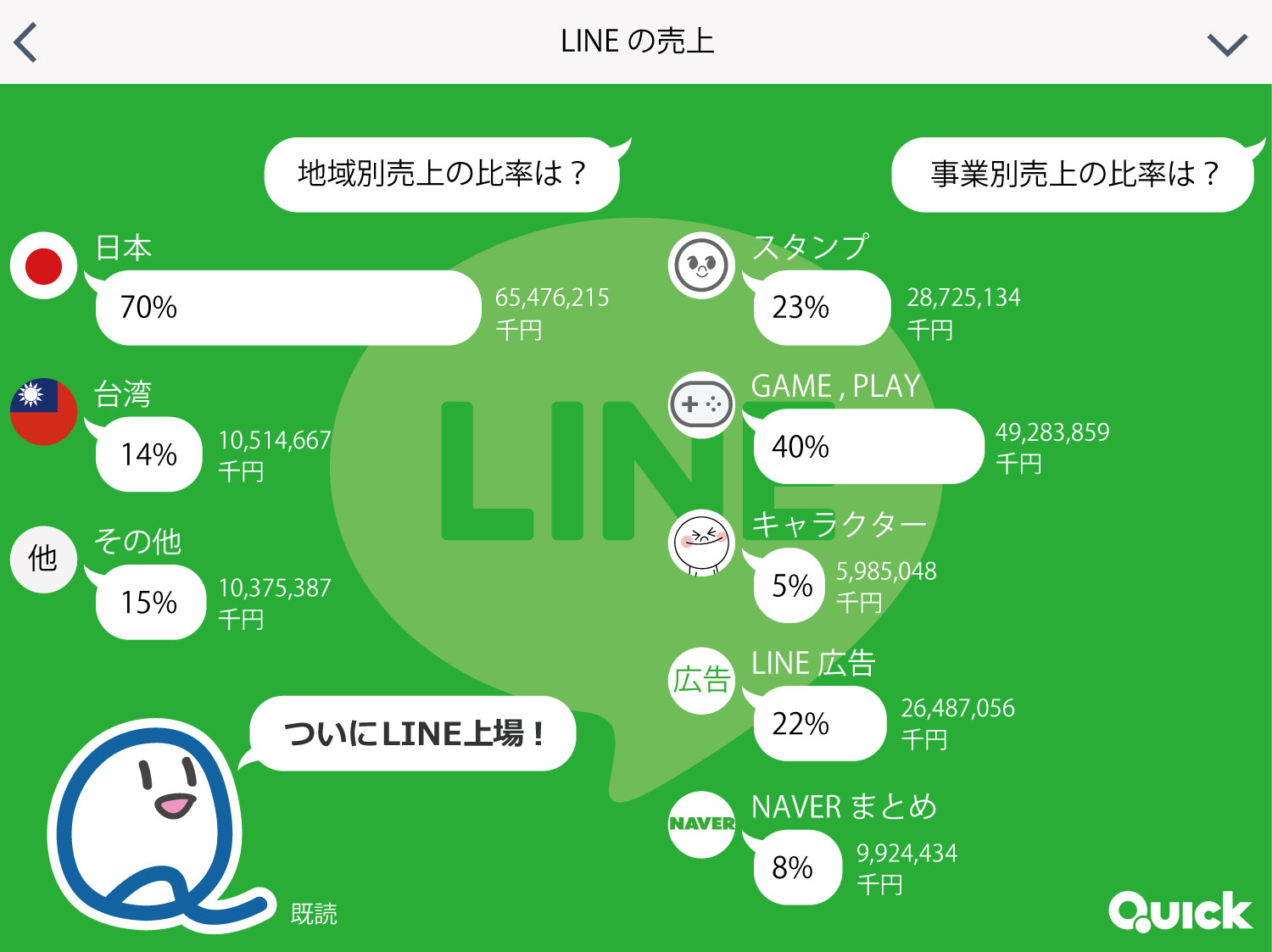

ということで、LINEの売上構成を見てみましょう。

LINEは主に、「コミュニケーション=LINEスタンプ」「コンテンツ=ゲーム」「LINE広告」「ポータル=NAVERまとめ」の4事業で収益を稼いでいます。そのうち、「ゲーム事業」が実に売上の約40%を稼いでいます。例えば、「LINEディズニーツムツム」はアプリセールスランキングで常時トップ10入りの超人気ゲーム。シンプルなゲーム性が評価されています。

また、地域別の売上を見ていくと、日本国内が約70%でダントツで多いです。次いで多いのは台湾からの売上で、約14%。LINEが広く普及しているのは「日本・タイ・台湾・インドネシア」の4か国で、アジアに集中しています。いかに海外での売上を伸ばせるかが課題と言えます。

LINEの強み 1.日本のSNS界での圧倒的シェア

他社にないLINEの強みとは何でしょうか。1つはSNS界での圧倒的なシェアを獲得していることです。

LINEサービスの国内での月間アクティブユーザー数は2016年3月時点で6000万人を突破しました。内閣府の調査からスマホユーザーは8500万人程度いるとみられ、スマホユーザーの約7割はLINEを定期的に利用していることになります。他SNSサービスをみると、Twitterは3500万人、Facebookは2500万人(いずれも2015年12月時点)なので、LINEの6000万人はダントツで高い数字と言えます。

LINEの強み 2.驚異的な成長スピード

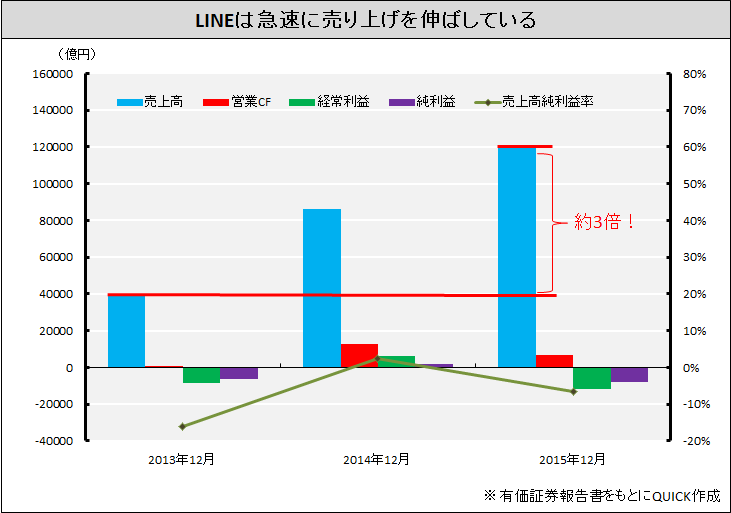

LINEは成長企業としても魅力的です。下記は3期分の業績推移です。

2013年度の売上400億円弱にたいして、2015年度の売上は約3倍となる1200億円を突破しました。驚異的なスピードで成長しています。

公開価格3300円は妥当か?

公開価格は3300円に決定しました。公開価格を基にした時価総額は約6930億円となります。この時価総額の妥当性について、単純にPERを基に検討します。

まず、同業他社のPERについて調べてみると、プラットフォーム型ビジネスのヤフー(4689)は18.6倍、ゲーム事業のライバルのミクシィ(2121)が6.5倍、DeNA(2432)が16.9倍(いずれも7/11時点)です。他インターネット企業を調ざっくり調査してみても、おおよそ20倍以下となっています。

一方、LINEのPERですが、先のグラフの通り、2015年の純利益がマイナスなのでPERが算出できません。ただ、利益がマイナスになった理由は主に、音楽配信事業「MixRadio」撤退による減損処理の計上と、ストックオプション行使による株式報酬が増加したためで、それぞれ100億円以上の損失・費用です。これらを考慮せずに、単純に2014年度と同水準の200億円程度の純利益があったと仮定すると、PERは約35倍。他社と比較すると、やや高い数値です。

よって、LINEへの投資では、「バリュー」ではなく「グロース」の観点、すなわち企業の成長力に注目することとなりますが・・・

成長性に課題あり? 1.ゲーム事業が減収

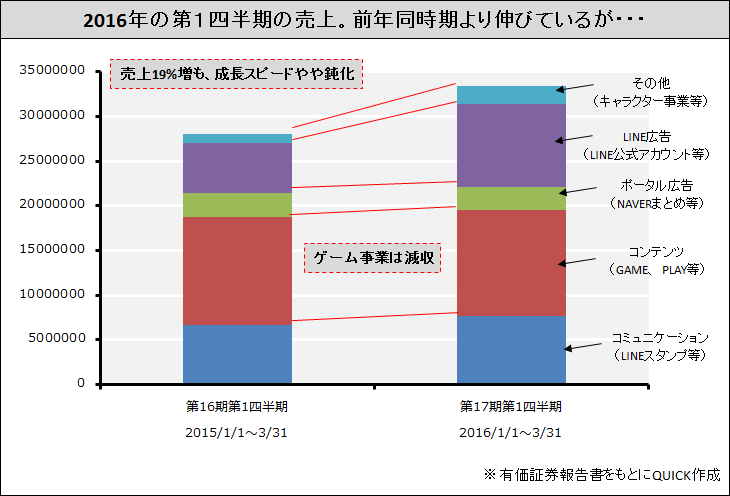

LINEがこれまで同様の成長スピードを維持できるかについては、いくつか疑問が残ります。たとえば、下記は2016年の第1四半期の売上をみてみると・・・

2015年の第1四半期からみて引き続き売上は増加しているものの、2014~2015年の驚異的な成長率からみると、やや鈍化した印象です。

それよりも気になるのが、稼ぎ頭であるゲーム事業が減収したこと。2014年ローンチして年数が経った「LINEレンジャー」「LINEポコポコ」のゲーム内課金が減少したためで、売上の大きいゲーム事業の減収は気になるところです。

代わりに売上増を支えているのがLINE広告事業で、約66%も増加しました。LINEの成長を維持するうえでの鍵となりそうです。

成長率に課題あり? 2.アジア4か国以外での苦戦

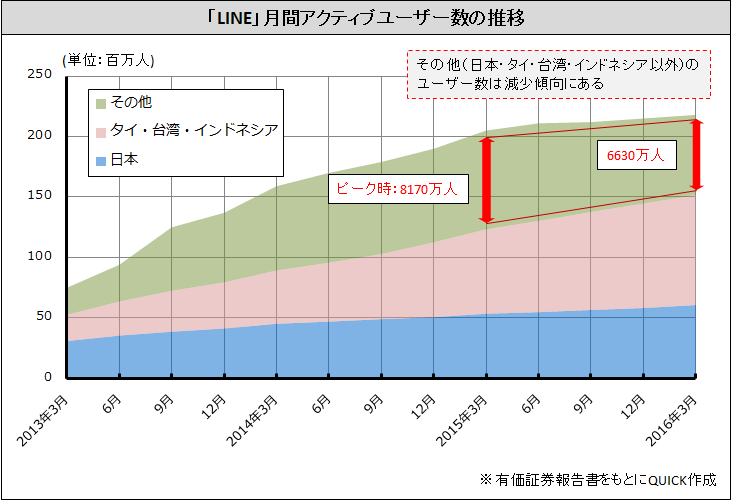

アジア4か国(日本・タイ・台湾・インドネシア)は好調に月間アクティブユーザー数を伸ばしていますが、その他の海外は伸びていないどころか、2015年から恒常的に減少しています。ピーク時は2015年3月の8170万人にたいして、2016年3月は6630万人まで低下しました。有価証券報告書によれば、その他海外でのマーケティング費用を減少させたとあるため、これがユーザー数が伸びない原因の一つかと思われます。ただし、ユーザーが減少したとなれば、そもそもLINEというコンテンツの魅力が訴求できていないとも取れるので、よろしくない傾向です。

成長率に課題あり? 3.海外、特にアジアでの課金率の低さ

月間アクティブユーザー数の増加をけん引しているのがタイ・台湾・インドネシアの3か国ですが、有価証券報告書の事業リスクにある通り、これら3か国には、日本と比較して課金ユーザーが低いという課題があります。そもそも、アジア諸国は総じてデジタルコンテンツの課金に対する意欲が低いとされています。結果、現在まで収益の大部分を日本で稼いでいますが、日本のアクティブユーザー数はそろそろ頭打ちとなるほど増加しきっているため、今後の成長には海外から収益を上げることが不可欠といえます。

IPOの初値は予想が難しい?

以上の通り、LINEの成長性については不安が払しょくされていないのが現状です。

それでも、ほぼ半数の日本人が利用して、ほぼ全ての日本人が名前を知っている企業を時価総額6930億円で買えると見れば、むしろ割安ともとれます。過去のマーケットレポートでも言及しましたが、ブランド価値の高い企業か「消費者独占型」企業は時価総額が高くなりやすく、そのいずれにも該当するのがLINEという企業です。

結局のところ、初値は取引開始まで分からないというのが本音です。

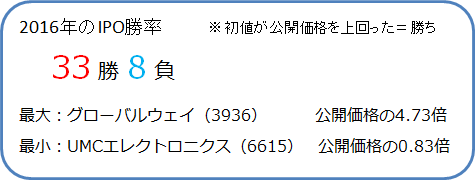

ちなみに、直近のIPO銘柄について、初値が公開価格を上回ったのか調査しました。結果は・・・

33勝8負でした。負け=公募割れ(公開価格割れ)を意味します。

2016年のIPO銘柄で、初値の倍率が最大となった銘柄はグローバルウェイ(3936)。公開価格2960円に対して、初値は14000円。なんと4.7倍で取引されました。一方で最小となったのはUMCエレクトロニクス(6615)で、公開価格3000円に対して初値は0.83倍の2480円。7月11日まで、株価は一度も公開価格を上回ることなく推移しています。

さて、LINEの公開価格3300円は投資家から「いいね」を付けられる価格なのかどうか・・・7月15日の取引開始まで目が離せません。なお、厳密には日米「同時」上場ではなく、東証には7月15日、ニューヨーク証券取引所には7月14日(現地時間)に上場するので、ニューヨーク市場の評価は、東京での上場直前に分かることになります。

ニューヨーク市場の14日の取引は、日本時間14日の夜に始まります。SNS上ではLINEの値動きが話題になりそうです。14日の夜にトレンドワードでは、LINEが話題になっているかも?

(編集:QUICK Money World)

スコアから探す

スコアから探す

.png)