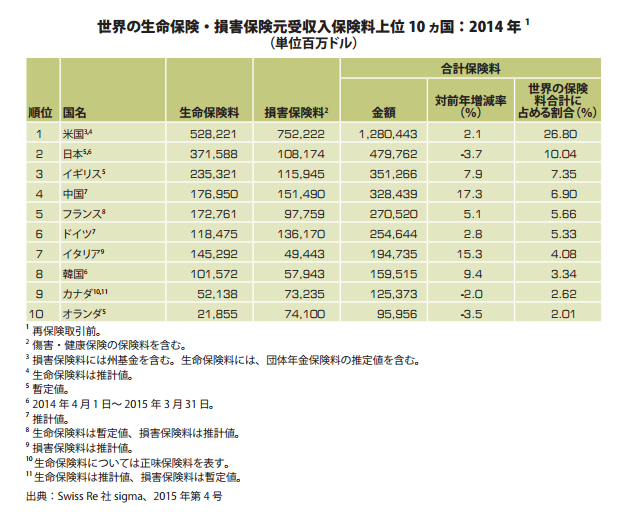

日本における保険業の市場規模は大きく、元受収入保険料の金額ではアメリカに次ぎ世界第二位となっています。今回は、保険業の歴史から収益構造のカギ、そして近年の業界トレンドまでを徹底調査しました。

各国の収入保険料のランキング(米国保険情報協会ファクトブック2016より抜粋)

保険業の長い歴史

保険契約の起源は、「冒険貸借」という制度であると言われています。これは古代のギリシア・ローマや中世のイタリアで盛んに行われたといわれる制度で、現代の海上保険の前身にあたるものです。当時は航海技術が低く海難事故が多かったため、貿易商人たちは船舶や積荷を失うリスクに頭を悩ませていました。無事に航海を終えれば莫大な利益を得ることができる一方で、積荷を失くしたり船舶が沈んだりしては大きな損害となってしまいます。

そこで編み出されたのが冒険貸借という仕組みです。貿易商人たちは船舶や積荷を担保として資本家から借金をして航海に出ます。無事に航海を終えた場合は利息を付けて借金を返し、海難事故により積荷・船舶の損失があった場合には返済を免除されます。すなわち、担保付金銭消費貸借(ローン)契約と保険契約の二つの性質を併せ持つ契約です。この制度によって貿易商人は海難事故による損害リスクを回避することができるようになり、地中海貿易はますます隆盛を極めることとなりました。

やがて冒険貸借は形を変えてゆき、現在の海上保険契約が完成しました。貿易商人が資本家(保険会社)に予め保険料を支払うことで、積荷・船舶の損失等があった場合に保険金を受け取ることができるという仕組みです。保険はいつの時代も、「起こりにくいが、起きた場合に大きな損害となる事柄」のリスクを補償することで産業の発展や人々の暮らしを支えて続けています。

保険業はなぜ儲かるのか?

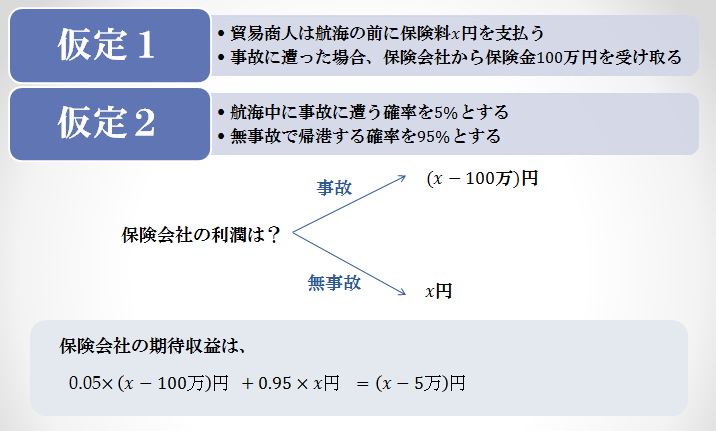

保険業の長い歴史から分かる通り、保険会社は安定した高収益構造を確立しています。では、なぜ保険業は儲かるのでしょうか?ここで保険料がどのように価格付けされているかを考えてみましょう。前述した海上保険のケースを用いて、簡単な例をご紹介します。

保険会社は期待収益が0円よりも大きくなるように保険料x円を設定すれば良いので、この例ではx=5万円以上と設定して保険商品を売り出せば儲かるということが分かります。ここでカギとなるのが、事故の発生確率です。保険金の額に対して適切な保険料を決めるためには、事故の発生確率を正確に知る必要があります。保険会社は事故等の様々な事象について膨大な量のデータを保有しているため、その確率をほぼ正確に求めることが出来るのです。これは確率論・統計学の極限定理「大数の法則」によって説明できます。母集団データの数が増えるほどある事象の発生する確率が一定の値に近づき、その値は理論上の確率に一致するという法則です。

収益のカギは「確率」にあり

このような価格付けの背景から、保険業はその収益の源泉が「契約者と保険会社が見積もるリスク(望ましくない事象の発生確率)の大きさのギャップ」にあるとも言えるでしょう。すなわち、事故等の事象の発生確率を正確に知ることができない契約者が、その確率を過大に見積もることで保険商品を購入する場合が多いということです。不確実な未来について確率を予測することの難しさ、そして確率の捉えにくさが、保険業の収益の源泉といえるかもしれません。

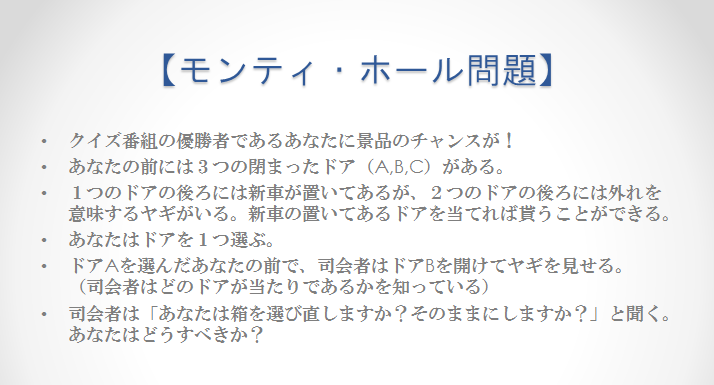

私たちはしばしば、確率という目に見えない概念に惑わされてしまうことがあります。一見やさしそうに見える問題でも、意外な一面を見せることがあるのです。例として、有名なモンティ・ホール問題を見てみましょう。

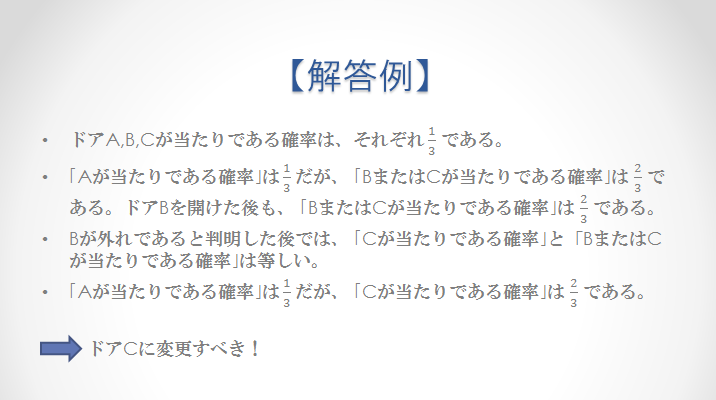

直感的には、ドアを選び直してもそのままにしても変わらない(ドアAが当たりである確率とドアCが当たりである確率は等しい)ように思えます。しかし興味深いことに、冷静に問題を読んでみるとドアCに変更した方が有利となることが分かります。

ポイントは、司会者が「ドアBは外れである」という情報を追加したことにあります。もし最初からドアBが開いていたならば、ドアAが当たりである確率とドアCが当たりである確率は等しくなります。ドアが2択になった経緯を知っているか知らないかという情報の差によって、答えが変わってしまうのです。

このように確率は与えられた情報のわずかな違いや追加情報等によって変化することがあり、直感と現実が異なってしまうことが多々起こります。したがって、保険の契約者側が自らの抱えるリスクの確率を定量化することは極めて困難です。保険業の強みは「膨大な情報に基づいて行う確率計算の正確性」、及び「事象の発生確率が分かれば利益を生むことができる収益構造」という前提にあるといえるでしょう。

近年の業界トレンド

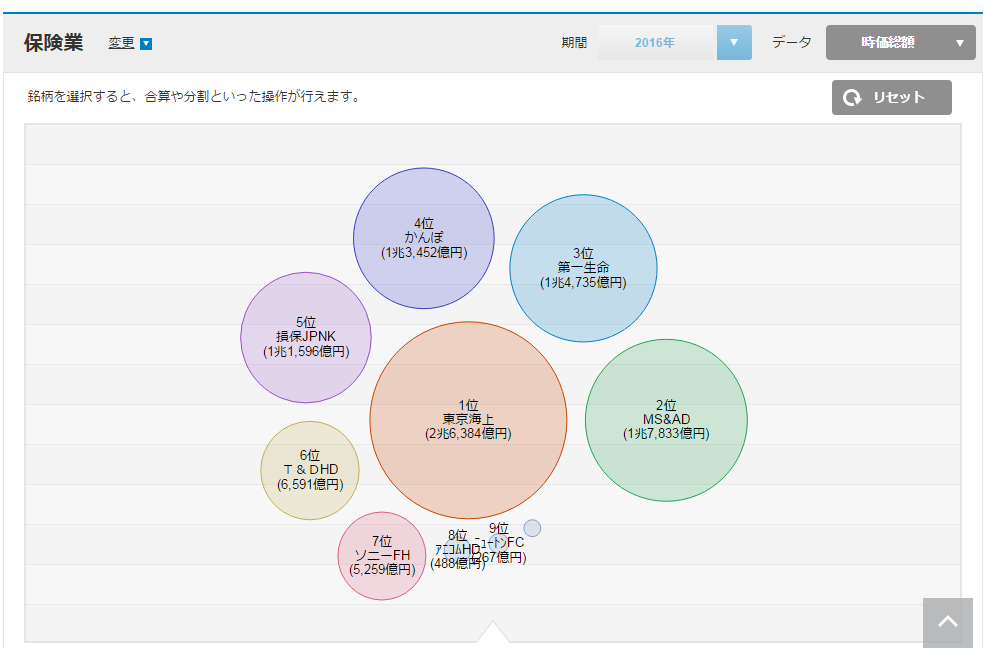

さて、近年の保険業界の動向はどうでしょうか。簡単業種分析から大手保険会社を見ると、東京海上HD(8766)、MS&ADインシュアランスグループHD(8725)、損保ジャパン日本興亜HD(8630)などでQUICKレーティングは強気予想となっています。(2016年6月16日現在)

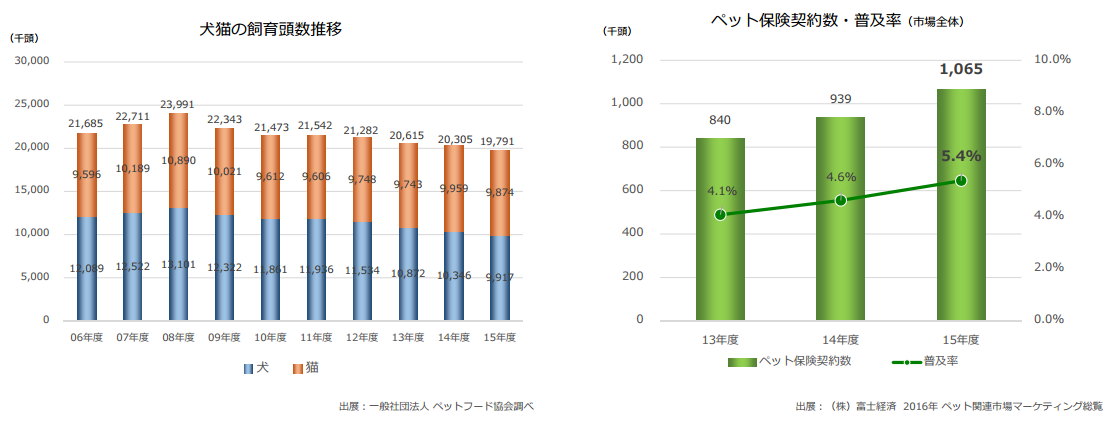

特に好業績・高利益率を達成している企業の例として、ペット保険最大手のアニコムHD(8715)が挙げられます。ニーズの大きい犬・猫の保険のみに特化していること、及び提携医療機関の拡充による利便性の高さ(2016年6月16日現在、全国5888件)を強みとしています。ペットショップを介した契約が好調となり、最高益を更新しています。犬・猫の飼育頭数は減少傾向にあるものの国内のペット保険普及率は未だ5%台にとどまっていることから、今後もペット保険市場の拡大に伴う成長が期待できます。

アニコムHD(8715)(月足)

日本国内の犬・猫の飼育頭数推移およびペット保険契約数・普及率(アニコムHD中期経営計画より)

既に市場が成熟していると考えられがちな保険業界ですが、ペット保険のようにまだまだ保険普及率が低く潜在的需要の大きいニッチな分野が存在しています。例えば、家財や行けなくなったコンサートチケット、弁護士費用の補償などといったユニークな保険も人気を博しています。

以上より近年の保険業界のトレンドとして、大手保険会社の扱わないニッチな分野の保険商品を狙った企業の台頭が挙げられます。日本国内の人口減少や人口構成の変化に伴うニーズの変化など国内市場の大きな構造的変化が予想される保険業界ですが、今後成長の可能性を秘めている分野も多いといえるでしょう。各社のユニークな保険商品に注目し、投資アイデアの一助とされてみてはいかがでしょうか。

スコアから探す

スコアから探す

.png)