日経QUICKニュース(NQN)=長田善行

アフラック・インコーポレーテッド(AFLAC、8686)が10月3日付で上場廃止となる。流動性の低さから外国企業が東証での上場を廃止する例は相次いでいたが、かんぽ生命保険(7181)による不適切な保険販売問題が拡大するさなかでの決定。アフラックと日本郵政グループ(6178)との提携関係に隙間風が吹く、など様々な憶測が飛び交っている。

日本郵政とアフラックは資本提携で昨年12月に合意したばかりだ。合意に基づき、日本郵政がアフラックの発行済み株式総数の7%程度にあたる分の株式取得を2019年度中に完了させる予定。アフラック株を4年間保有し続けると議決権が10倍になる規定があり、日本郵政は将来的に同社を持ち分法適用会社とする計画だ。アフラックは郵便局の販売網を生かし、日本事業の強化につなげる構えだった。

かんぽ生命による不適切な保険販売問題が発覚したのは、提携発表からおよそ半年後の6月下旬。8月上旬には日本郵政傘下の日本郵便が日本法人のアフラック生命保険から委託され販売するがん保険で、保険料の二重払いの恐れが生じているなどと相次いで報じられた。

アフラックが東証の上場廃止の申請を決議したのは8月13日(米国時間)だ。アフラック生命は日本郵政の不適切販売問題と上場廃止の決議との関係は「全くない」(広報部)とするが、「タイミングとして日本郵政との提携関係を巡る臆測を呼びやすい」(三木証券の北沢淳投資情報部課長)のは確かだ。

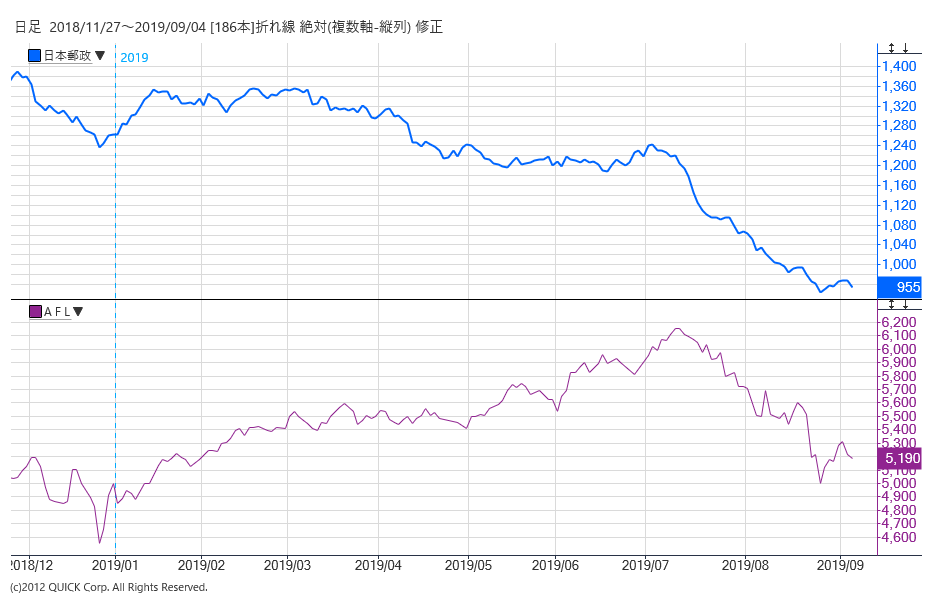

アフラックの日本での保険料収入は全体の7割に上り、日本での新規契約のうち約4分の1が日本郵政グループを通じた販路だ。一連の問題を受け、同社は日本郵政経由での通年の販売が18年と比べて5割程度減る可能性があると発表した。長期的な提携計画などには影響がないとするが、市場参加者は額面通りには捉えていない。

SBI証券の雨宮京子シニア・マーケットアドバイザーは「上場廃止は一連の騒動が収まった後でもできたはず。あえてこのタイミングとなったのは、アフラック側の『怒り』のようなものが関係していたのではないか」と指摘する。そのうえで「ガバナンス(企業統治)に問題を抱える日本郵政から距離を置こうとしている姿勢のあらわれと受け止められる」と話す。

今回の不適切販売が引き金となり、アフラックの日本でのシェアが落ち込めば、日本郵政にとっては、将来の持ち分法利益が期待しているほどは得られない可能性がある。かつて買収したオーストラリアの物流大手トール・ホールディングスの例と同じように、かんぽ生命問題を発端にアフラックの株価が下落すれば再び減損損失の計上を余儀なくされるシナリオも浮上する。

「より有望な提携先があればアフラック株を手放すことはできるが、そう簡単には見つからないだろう」――。ミョウジョウ・アセット・マネジメントの菊池真代表取締役はこう話す。日本郵政の業績の先行きに対する市場の見方もまた、厳しさを増している。

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

")

スコアから探す

スコアから探す

.png)