HSBCグローバル・アセット・マネジメントのインド株式リード・ポートフォリオ・マネジャー、ニラン・メータ(Nilang Mehta)氏が第2次モディ政権の発足したインドの株式市場についてリポートします。

5月にインドの政権与党であるインド人民党(BJP)は、世界最大規模の総選挙で、単独過半数を獲得するという圧倒的な勝利を収め、ナレンドラ・モディ首相が今後5年間政権を維持することが確実になった。

この勝利の規模は、世論調査でのBJPの予想得票率に対する上乗せ幅が過去30年間で最大という歴史的な得票率だった2014年の総選挙をさらに上回るものとなった。BJPが2回連続で勝利したことにより、政策の継続性が維持され、5年前にモディ政権が導入した改革の課題への取り組みがさらに進展することが期待できる。第2次モディ政権が7月に発表した最初の予算案でも、政府がこれまでに導入した税制、住宅、インフラ整備、銀行セクターなどにおよぶ従来の改革の課題に基づいて政策を運用する方針が示された。

中長期の成長持続へ投資環境の改善に重点

5月の総選挙でモディ首相が率いる与党は、ほどほどの勝利にとどまるという予想に反して前回を上回る過半数の議席を獲得した。BJP政権に対する国民の支持は、モディ政権が選択した経済政策が妥当だったことを確認するものだ。政策の継続性が維持されることで楽観論や安堵感がある一方、第2次モディ政権はいくつかの課題を抱えている。1期目では構造改革(物品・サービス税[GST]、破産法[IBC]、不動産規制および開発法[RERA]など)の開始に重点が置かれたが、その結果、特に組織化されていない中小企業セクターで、短期的な経済的混乱が生じた。食品価格のインフレ抑制の取り組みも、農民の交易条件の悪化につながってしまった。

過去数カ月には、経済データの悪化を反映して、成長率への懸念が強まった。個人消費の基調的な成長モメンタムは、2018年にノンバンク(銀行以外の金融会社、NBFC)セクターで発生した問題が信用収縮を引き起こしたため、減速した。現在のシクリカルな景気減速は、ポピュリズム(大衆主義)的な政策に流れるのではなく、構造改革を続けることによって対処する必要があると当社では考えている。最近発表された予算案でもこの点が反映され、短期的な個人消費主導の景気回復ではなく中長期の持続的成長を実現するために、改革による投資環境の改善に明確に重点が置かれている。

土地・雇用制度などの改革が必要

当社では政府はおおむね3つの分野で改革を実施すると予想している。 第1に、国内外の企業家がこれまでよりもビジネスをしやすくすることが挙げられ、このために土地と雇用制度の改革が必要になるとみられる。第2に、農民の構造的な所得拡大策に注意が払われると考えられる。第3に、外部の人材を政府に誘引できるような行政改革が挙げられる。

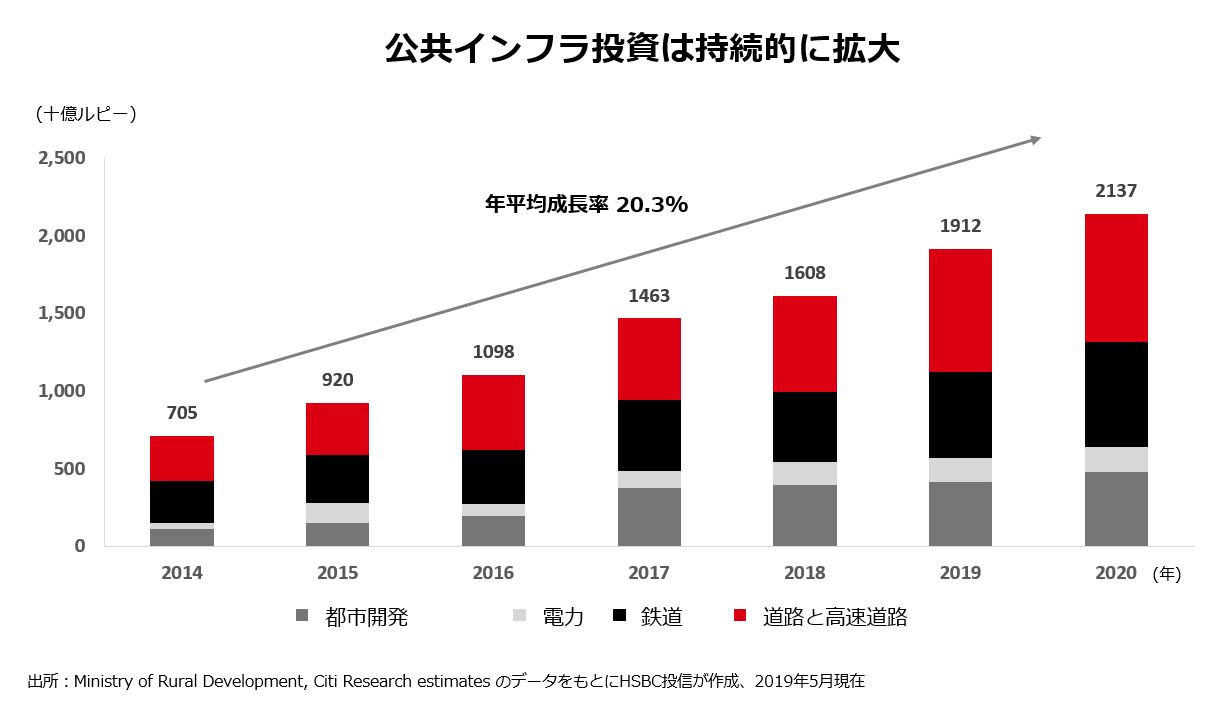

モディ首相が新たに指名した閣僚からなる新内閣は、これらの進行中の課題や、選挙戦の過程で新たに加わった公約の実現に向けた人材配置になっている。2、3人の新閣僚を除けば、指名された顔ぶれにさほど意外感はなく、経験と実行力のバランスがとれた人材で構成されている。重要閣僚たちが引き続き鉄道、道路輸送、電力、エネルギーなどのインフラ整備に重点を置いている点は評価できる。過去5年間にわたって進めてきた好ましい政策を今後も推し進めると予想できるためだ。

予想PERは18倍程度

インドの株式市場は2月中旬の安値から大幅に上昇し、MSCIアジア(日本を除く)指数とMSCIエマージング(新興国)指数をアウトパフォームしたが、選挙の結果判明後はアンダーパフォームに転じた。現在、市場では景気減速に対する懸念が高まり、第2次モディ政権の政策の方向性がはっきりするのを待っている状況だ。

1年後の予想利益に基づいて算出したMSCIインディア(インド)指数の予想PERは現在18倍程度。過去との比較では割安とは言えないが、相対的に高いバリュエーションは年率20%を上回る高い利益成長率に支えられている。特に中型株は今年に入ってから利益予想が下方修正されたにもかかわらず、過去に比べると大型株に対して相対的に割安な水準で推移してきた。最近の調整局面で、中型株を選別して買う機会が生まれている。

インフラ関連、不動産、金融セクターに恩恵

モディ政権の政策の重点がインフラに置かれているため、インフラ関連セクターには恩恵が期待できる。政府は今後5年間で12万5000kmの道路整備に116億米ドルを投入し、2018年から2030年までの間に鉄道インフラの建設と改善に720億米ドルを投資すると公約した。

これとは別に、政府は2022年までに「すべての人に住宅を(Housing for all)」という目標を実現しようと、税制優遇策の拡大を提案した。さらにモディ政権は細分化された不動産賃貸市場を拡大するために、新たな「モデル不動産賃貸・賃借法(model tenancy law)」の制定を計画している。当社では不動産セクターに対する投資配分を過去1年半にわたって引き上げてきた。これは大企業に有利な不動産規制開発法(RERA、2016年)の制定や高額紙幣の廃止(廃貨)といった改革実行に伴って業界が整理統合され、透明性が高まりつつあるからだ。また、オフィス賃貸や住宅賃貸事業から高水準で安定した賃貸収入を確保している企業を選好している。インドの準備銀行(中央銀行)の連続利下げに加え、雇用創出や入手可能な価格の住宅を提供する政府の努力も、このセクターの中期的な上昇要因といえる。

また当社は大規模な民間と国営の企業金融を中心とする銀行をオーバーウェイトしてきた。不良債権処理サイクルが終わりつつあり、与信コストと株主資本利益率(ROE)の正常化が見込まれる。また財務体質が健全で、リテール預金を獲得する強固な基盤を持つ銀行を、ホールセール市場から資金を調達している銀行よりも選好している。政府は7月の予算に関する声明の中で、負債を抱えた公営銀行に約100億米ドルの新規資本を投入することを明らかにしたほか、財務内容が健全なノンバンクが保有する高格付け資産を公営銀行が購入する際には部分的な信用保証を提供すると発表した。

リスク要因としては、モンスーンの降雨量が常に話題に上るが、ノンバンクの危機が実体経済に及ぼす影響のほうをより注意深く監視する必要があると考えている。国外要因としては、原油および貿易摩擦に警戒が必要だ。

(扉のモディ首相の写真=Mikhail Svetlov/Getty Images)

本情報は、情報の提供を目的としており、投資その他の行動を勧誘することを目的としたものではありません。有価証券その他の取引等に関する最終決定は、お客様ご自身のご判断と責任で行って下さい。株式会社QUICKおよび情報提供元であるニラン・メータ氏は、本情報を利用して行った投資等により、お客様が被った、または、被る可能性のある直接的、間接的、付随的または特別な損害またはその他の損害について、一切責任を負いません。

")

スコアから探す

スコアから探す

.png)