日米株価はひとまず反発したが、米中の通商摩擦は何一つ進展していない。つかの間のリスクオンといった方が正しいかもしれない。市場の不安定な心理状態を表すかのように世界の株式市場のボラティリティが上昇傾向にある。ジェットコースターのような日々の値動きに投資家は心が休まらないか、静観を決め込むくらいしか手立てがないようだ。

ボラティリティが断続的に急騰する局面が増えたことで安全性の高い銘柄に逃げ込みたいところ。セーフティエリアはどこにあるのだろうか。1つ思い浮かぶのが、世界中の投資家がこぞって高尚な運用理念に共感するESG投資だ。ESGとはいまさらかしこまった解説も不要だろう。E=環境、S=社会、G=ガバナンスを基準とする投資の尺度のひとつ。中長期的な観点から運用するのであれば、短期的なボラティリティの上昇など歯牙にもかけないのではないか。高い安全性を期待してしまう。

年金積立金管理運用独立行政法人(GPIF)が16日に「第4回 機関投資家のスチュワードシップ活動に関する上場企業向けアンケート集計結果」を公表した。この中で高橋則広理事長は「企業のESG情報を含む非財務情報の開示が一層充実し、それを活用する投資家も増える好循環が起きている」とのコメントを寄せた。

ではESGの評価が高い企業の株価パフォーマンスはどうなのか。ESGレーティングをまとめている欧州系運用機関のアラベスクが算出する「ESGスコア」を使って、高低それぞれのESGスコア上位20銘柄をQUICK FactSet Workstationの機能を使ってバスケット化したのが以下のチャートだ。

低スコアには金融・証券が多く含まれるため、「金融関連」を除外した低スコアバスケットも作成した。1年前を起点とした指数は足元で高ESGスコアのバスケットのパフォーマンスの悪さが目立つ。TOPIXに劣るだけでなく、低ESGスコアのバスケットをも下回る。最もパフォーマンスが高いのは金融を除く低スコアのバスケットとなったのは皮肉としか言えない。

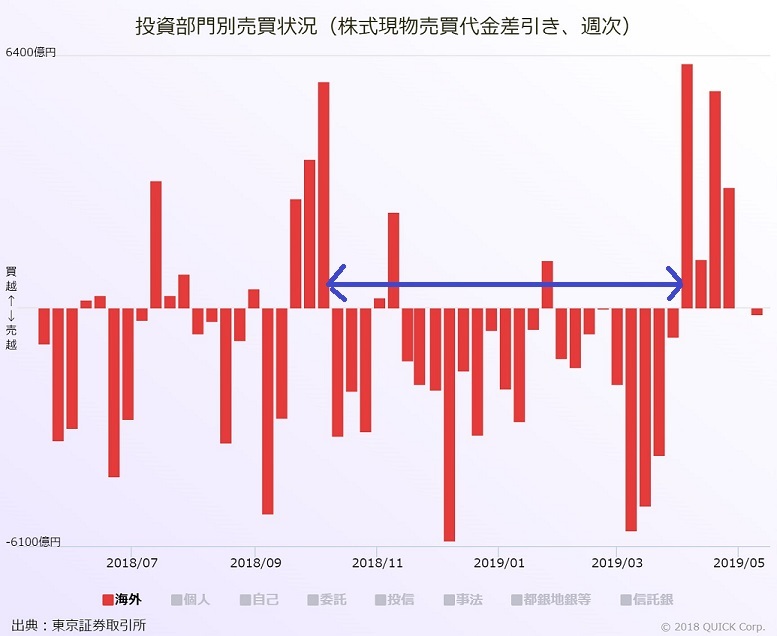

パフォーマンスに大きな変化が現れたのは2018年10月からだ。当時の投資主体別売買動向を振り返ると、10月中旬から19年3月いっぱいまで外国人投資家が日本の現物株をほぼ売り越していた期間と重なる。

高ESGスコア上位20銘柄は以下だが、うち9銘柄で外国人持ち株比率が30%を超える。

証券コード 名称 アラベスクのESGスコア

4911 資生堂 70.32 *

7966 リンテック 70.06

4503 アステラス薬 69.91 *

9437 NTTドコモ 69.79

8113 ユニチャーム 68.86 *

9627 アインHD 68.52 *

1883 前田道 68.47 *

9697 カプコン 68.46 *

4403 日油 67.90

2801 キッコーマン 67.60

7458 第一興商 67.42

7751 キヤノン 67.37

6988 日東電 67.33 *

4527 ロート 67.32 *

4922 コーセー 66.95

4186 応化工 66.80

7649 スギHD 66.62 *

2678 アスクル 66.53

4927 ポーラオルHD 66.39

7862 トッパン・F 66.32

*は外国人持ち株比率が30%を超える銘柄。以下同じ

一方で以下は金融を含めた低スコアの上位20銘柄。外国人の比率が30%を超えるのは4銘柄と少ない。

7189 西日本FH 26.51

8515 アイフル 27.98

8586 日立キャピ 29.66

8616 東海東京 30.21

6474 不二越 31.18

4555 沢井製薬 31.67 *

8370 紀陽銀行 31.69

4541 日医工 32.27

8421 信金中金 PS 32.39

8386 百十四 32.89

9749 富士ソフト 33.08 *

8385 伊予銀 33.44

8253 クレセゾン 33.93 *

8984 ハウスリート 34.18

7532 パンパシHD 34.39 *

8381 山合銀 34.67

8361 大垣銀 34.91

8585 オリコ 35.13

4565 そーせい 35.26

8382 中国銀 35.32

これらのデータが示すのは、ESGスコアが高い銘柄ほど外国人の持ち株比率が高く彼らの投資行動に左右されやすいということ。外国人の全てがESGを軸に運用しているわけではない。結果的にグローバル市場の「地合い」に影響を受ける需給がパフォーマンスを左右する。いたって原始的な傾向だ。

需給という観点では、国内投資家の中でGPIFの存在を無視するわけにはいかない。岡三証券の阿部健児氏は16日付で「ESG 3指数全てで採用されている企業群はTOPIXをアウトパフォーム」と題するレポートを公表した。3指数とは、GPIFが運用の際に参考にするFTSEやMSCI(2つ)のESG指数を指す。指数に連動するパフォーマンスを目指すため、結果的に指数採用銘柄へ投資する格好となる。

GPIFを筆頭に年金基金の一部までも指数連動型の投資をしているのだから、採用銘柄にとっては需給の追い風が吹くのは当たり前だ。上述の外国人投資家の存在と変わらない。

結局はESGスコアの絶対値の高さが株価上昇に直結するわけではない。ESG指数に採用されて、やっと国内年金マネーが流入するのだ。となれば、高尚な思想に共鳴してスコアを高めたとしても株高として報われるかどうかは別問題。マネーの力の根源は所詮、「自分勝手(Egoistic)」で「獰猛(Savage)」な「強欲(Greed)」なのかと、少し寂しくなったりもする。(岩切清司)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

スコアから探す

スコアから探す

.png)