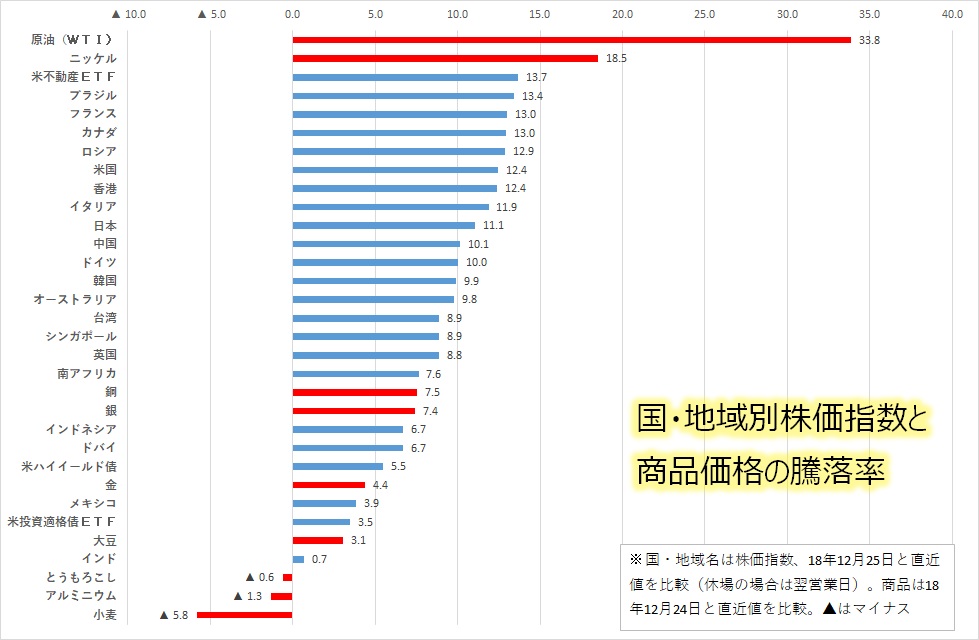

クリスマス直前の4営業日で米ダウ工業株30種平均が1883ドル安となった2018年の年末。「ブラック・クリスマス」ともいえるムードに覆われ、市場関係者は翌19年に対する警戒感を強めたが、2ヵ月たってリスクマネーの流れは反転。調整局面入りする前の水準を回復するリスク資産も出てきた。

■ニッケルと原油の持ち直し顕著

グローバル市場を俯瞰すると、顕著な戻りを示すのがコモディティの一角だ。中でもステンレス鋼やニッケル価格は2018年末をボトムに持ち直している。「中国政府が景気減速を嫌気して減税や公共投資などの経済対策を実施しており、期待先行の上昇」(コモディティアナリスト)との見方がある。

とはいえ、ひとつの需給指標であるロンドン金属取引所(LME)の在庫は大きく減少している。LMEのニッケル在庫は1月15日に19万7952トンと、13年7月以来およそ5年半ぶりの低水準となった。18年初に比べても約45%減少し、需給の引き締まりが意識された。

ブラジルで1月下旬にヴァーレの鉱山ダムが決壊する事故が発生し、深刻な環境汚染も発生した。同社はブラジルでニッケル鉱山を保有しているが、環境基準を満たさなければ鉱山稼働もできないとの懸念がニッケル価格の上昇に弾みをつけた面もある。

■需給の引き締まり意識

WTI原油もまた18年12月24日を直近底値に反転基調にある。米中貿易協議の進展期待とともに産油国の減産による需給改善期待が価格を押し上げた。18年12月に石油輸出国機構(OPEC)とロシアは19年1月からの協調減産を決定。当初は減産に懐疑的な見方があったものの、年明け以降は減産が遵守されているとの見方が強まった。

19年1月17日にOPECが公表した月報によると、18年12月の生産量は前月比2.3%(日量閑散75万バレル)減の日量3158万バレルだった。減産を先回りして実行しており、需給の引き締まりが意識された。

投機筋は18年末にかけてショート・ポジションを増やしていたが、徐々にポジションを縮小している。米商品先物取引委員会(CFTC)が2月19日に公表した1月29日時点の建玉報告によると、WTI原油の買い越し幅は3週続けて拡大した。1月29日時点で買い越し幅は前週比6052枚多い34万911枚と18年11月27日以来およそ2カ月ぶりの高水準だった。ロング・ポジションは昨年末から横ばいだが、ショートが急速にへ減少している。

■資源国の株価上昇、日本株の戻りは1割

18年のクリスマス前後を起点に、世界の主要株価指数の推移を見てみると、ブラジルやカナダ、ロシアといった資源大国の上昇が目立つ。株価を押し下げていた米中貿易摩擦による中国景気の鈍化懸念が和らぎ、原油など商品市況の改善とともに株価を押し上げているようだ。ブラジルは新政権による経済改革期待も追い風になっている。

フランスやイタリアなど、欧州株の上昇も目立つ。米国に続いて欧州中央銀行(ECB)による利上げが見込まれていたものの、景気の先行き不安を背景にタカ派姿勢はトーンダウン。低金利政策の継続を見込んだ緩和マネーが株価指数を押し上げている。

一方で上値が重いのがインド。株価はクリスマス前後と比べ1%高にとどまるなど、出遅れが顕著だ。原油輸入国であるだけに原油高が重荷になったほか、カシミール地方での自爆テロの発生など、地政学的なリスクが高まり敬遠されている。

日本株には出遅れ感があるとの声が国内市場には多い。しかし日経平均株価の戻り率は1割に達し、世界株やほかの資産と比べても平均的な水準に位置しており、グローバル市場で出遅れの一角とは言えない。

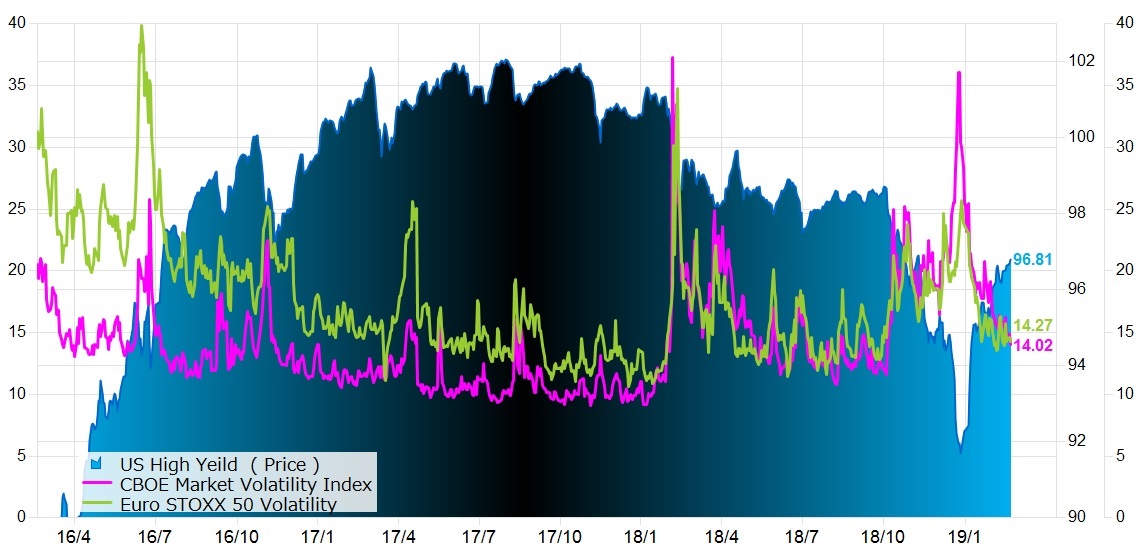

■息吹き返したクレジット市場

昨年10月頃からの中国の弱い経済指標を受けて世界景気減速懸念が強まり、脆弱な企業のクレジットリスクが意識されるようになった。米社債市場では投資適格債(IG)がしっかりと推移する一方、ハイイールド債(HY:投機的格付け債券)の価格がじわりと下落し始めた。12月のFOMCでの利上げ決定は、高利回りのハイイールド債の魅力を剥がす要因ではあるが、それ以上にFOMC後の記者会見でパウエル議長がバランスシートの縮小計画について「自動操縦だ」と発言したことが金融市場を揺るがすこととなった。

だが、マーケットが急変した後のパウエル議長は人が変わったようだった。19年1月4日の講演で利上げ停止を示唆し、さらにバランスシートの縮小方針を見直す可能性にも踏み込んだ。半ば豹変とも言えるような”劇的な振れ”は、元日銀マンに言わせれば「中央銀行としては極めて異例なこと」だという。君子豹変によりクレジット市場は息を吹き返し、急降下したハイイールド債の価格は反発に転じた(急騰した利回りは落ち着きを取り戻した)。

今回のクレジットの乱高下が極めて限定的なもので抑制されたことはFRBの対応によるところが大きい。加えて、クレジット市場の火薬庫と警戒されてきたレバレッジド・ローン(信用格付けがBB以下の企業に対する融資)が3カ月程度の短期貸し付けであることが救いとなる。

米景気は3カ月程度で失速してしまうとまでは悲観的でもなく、むしろ足元は堅調に推移している。ただちにデフォルトだと身構える動きは現れ難い。ハイイールド債においても、やや長めの年限のものは長期的なデフォルト・リスクを織り込むことになろうが、短期債については保有継続あるいは買い戻しが中心となる。(丹下智博、松下隆介、中山桂一、岩切清司)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

スコアから探す

スコアから探す

.png)