三菱UFJモルガン・スタンレー証券が来週9~11日、自己勘定による債券先物取引を停止することが話題となっている。過去の債券先物による相場操縦を受けた大阪取引所の処分の一環だが、問題は停止期間の11日、30年物国債の入札が控えている点だ。国内債市場の主要プレーヤーの1つである三菱モルガンが、先物によるヘッジ取引ができないタイミングで入札を迎える。それが市場全体の不安のタネになっている。

三菱モルガンの国債入札での存在感は大きい。4~9月の国債市場特別参加者(プライマリーディーラー、PD)での落札額(デュレーション換算値)はトップ。超長期債、長期債、中期債、短期債のすべての区分で1位となっている。先物ヘッジができないことで応札に慎重になるとの見方もあるが、「PDの応札責任もあるので大きく応札が減るとは考えにくい」(国内証券)。

では先物の代わりにどういう方法でヘッジをしてくるのだろうか。その1つとみられているのが現物債の売りだ。今週に入り、理由のはっきりしない超長期債の売りが出ると「ヘッジの一環ではないか」との噂が流れたという。

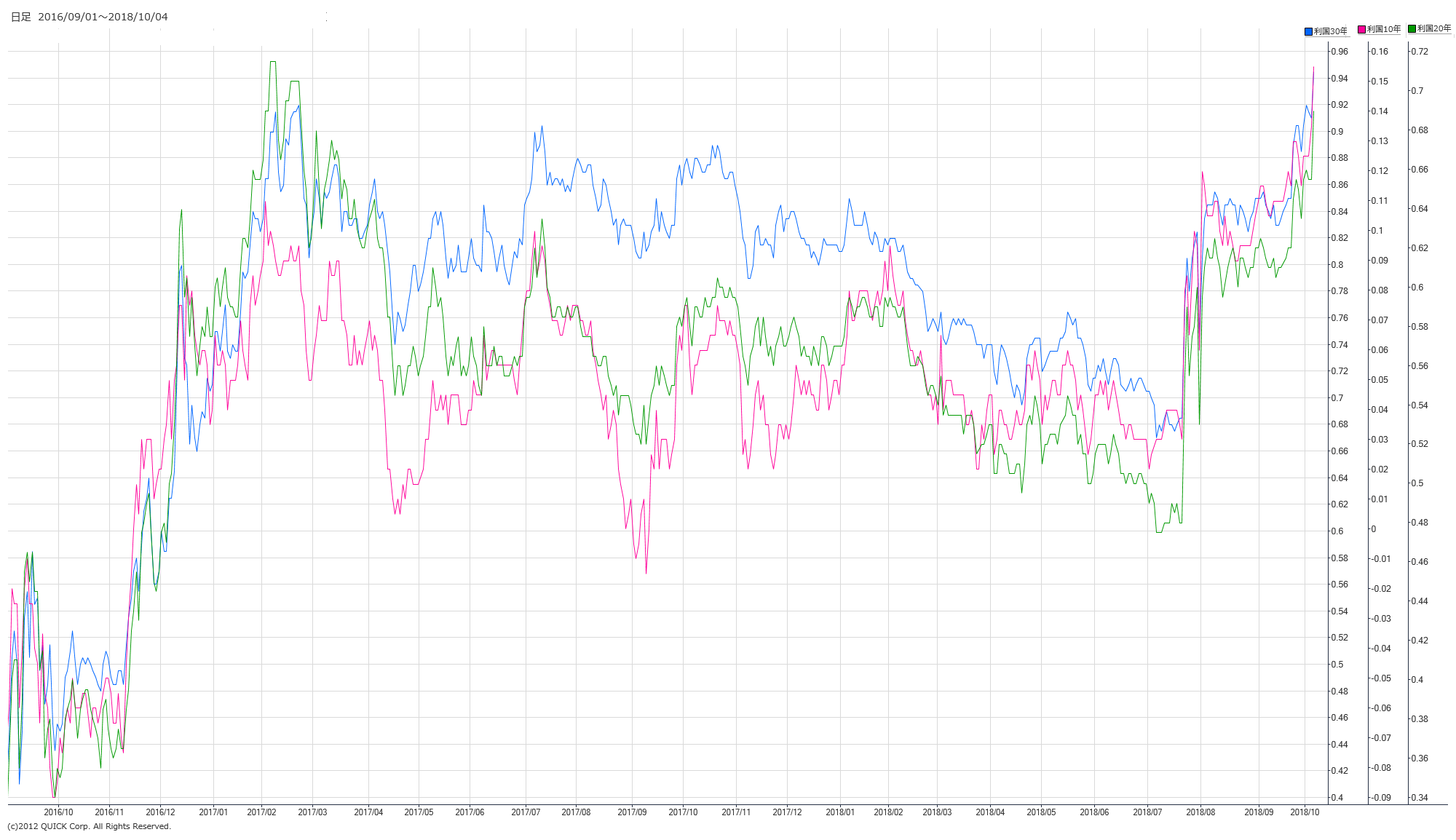

市場では30年債入札に向け、ヘッジ目的で10年債や20年債に売りを出してくるとの読みがある。米債安の傾向や日銀の国債買い入れ減額観測などを背景に債券需給が緩みやすくなる中、4日の30年債利回りは0.950%と日銀が長短金利操作を導入した2016年9月以降で最高の水準に上昇した。

三菱モルガンの先物取引停止は、一段の金利上昇につながるのか。市場関係者は気をもんでいる。

<超長期債などの利回り推移>

【日経QUICKニュース(NQN) 矢内純一】

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

スコアから探す

スコアから探す

.png)