QUICKではアジア特Q便と題し、アジア各国・地域のアナリストや記者の現地の声をニュース形式で配信しています。今回はRHB証券インドネシアのヘルミー・クリスタント(Helmy Kristanto)氏がレポートします。※本記事は2016年3月2日にQUICK端末で配信した記事です。

2015年第4四半期の国内総生産(GDP)成長率が予想を上回ったことを受け、同国資本市場への海外からの資金流入が回復し、ジャカルタ総合指数(JCI)と通貨ルピアを押し上げている。1月は資金流出純額が2兆3000億ルピアだったのに対して、2月は株式市場への資金流入額が4兆1000億ルピアに達した。当社はインドネシア中央銀行が景気回復に向けて一層の緩和政策を打ち出し、政策金利(BIレート)をさらに25ベーシスポイント引き下げて6.75%に設定すると予測している。

【上昇基調】

2015年第4四半期のGDP成長率が予想を上回ったことに加え、1月にインフラ関連分野への政府支出が順調に伸びたことで、株式市場が上昇基調に乗る下地が整った。1月の資金流出傾向から一転し、2月は資金流入が続いた。

今後についても、①インドネシア中銀の金融緩和政策、②ルピア上昇などを背景にした企業の2015年第4四半期業績の改善見込み、③政府によるさらなる景気刺激策の導入、④政府のインフラ支出の拡大――などが主なプラス要因となり、短期的に資金流入傾向が続く見込みだ。

ただ、金融監督庁(OJK)が銀行の預貸金利ざやに4%の上限を設ける方針を示していることから、政府の介入リスクに対する懸念が再燃する可能性がある。OJKの方針は、インドネシアの銀行部門全体を債務過剰に陥らせる危険性がある。

【景気刺激策を受けた海外直接投資(FDI)の拡大】

インドネシア政府は、国内の事業環境改善に注力する姿勢を維持している。この姿勢は、最新の景気刺激策に盛り込まれたさまざまな政策にも表れている。第10弾となる今回の刺激策では、主に国内外からの投資拡大に焦点を絞ると同時に、零細・中小企業や協同組合の保護策を強化した。第10弾の目玉の一つが、投資規制分野(ネガティブリスト)への外資による出資上限を引き上げたことだ。当社はネガティブリストの改定について、インドネシアの経済成長を促進するために不可欠とされる海外投資を加速させることが狙いだと考えている。

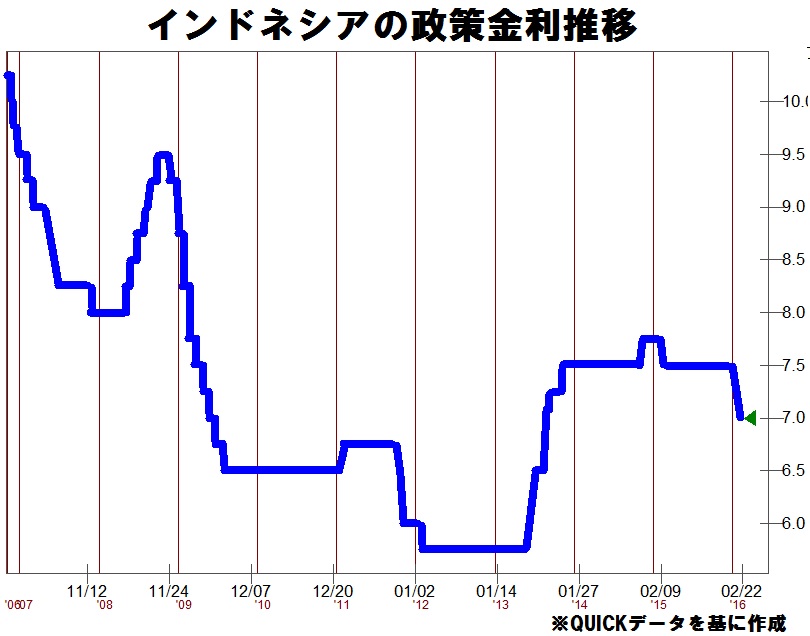

【政策金利はさらに引き下げられる見通し】

インドネシア中銀は2月18日に開かれた月例会合で、政策金利(BIレート)を25ベーシスポイント引き下げ7%にすると決定した。当社は燃料価格の下落や国内需要の鈍化を背景に2016年にインフレ率が低下する見通しであることから、今後さらに利下げが実施されると見込んでいる。インフレ圧力が弱まれば、中銀にとって金融緩和に向けた余地が生まれるだろう。当社は、本年中にBIレートがさらに25ベーシスポイント引き下げられ、6.75%に設定される可能性があると考えている。

【1月の業種別ばらつき】

1月の各業種の指標を見てみると、一部の業種では引き続き需要が2桁減を記録していることから、依然として需要状況にばらつきがあることが分かる。当社はかねてから需要の回復が明白になるのは今年後半になってからとの見解を示している。セメント販売量は1月に前年同月比4.4%増の510万トンに達した一方、自動車需要は軟調で、1月の四輪車の販売台数は9.5%減の3万9600台にとどまった。二輪車も同様で、1月の販売台数は15.3%減の28万7800台だった。一方、国営建設3社の受注残高は合わせて2兆5100億ルピアと、前年同月に比べ52%増を記録した。

【翻訳・編集:NNA】

スコアから探す

スコアから探す

.png)