3月期決算銘柄の本決算発表が一巡した。投資家の関心は業績動向に集まるが、それに匹敵するぐらい株主還元に対する関心も高い。企業側にとって、自社株買いは配当とともに企業が稼いだ利益を株主に還元する施策であり、「自社の株価水準が割安」というメッセージを市場に伝える手段と定義される。

ただ、企業によって自社株買いのスタンスは様々であることに留意したい。自社株買いの公表は、たいてい上限株式数および上限金額が提示されるのだが、投資家がよく目にするのは「発行済み株式の○○%を取得へ」「××万株の自社株買い実施」「△△億円の自社株買い実施」などの単発のフレーズであり、実際のところその自社株買いの意義、どの程度インパクトがあるのかなどは分かりにくいのではないか。そこで、想定取得単価(上限金額を上限株数で割った額)の視点から自社株買いを評価してみたい。

たとえば、発行済み株式が10億株で時価総額1500億円の企業が、株数ベースで上限1000万株、金額ベースで上限10億円の自社株取得枠を設定した場合はどうだろうか。発行済み株式に対する比率は1%で、想定取得単価は100円(10億円÷1000万株)となり、現在の株価150円に比べてかなり低い水準となる。この場合は上限金額の10億円を使って現行の株価150円で取得できる株数は666万株であり、当初設定した1000万株との比較では3割強も少ない取得株数に終わってしまう。自社株買いの発表はポジティブだが、さほど株価インパクトは少ないのではないかと推察される。今度は、同じ企業が株数ベースで上限1000万株、金額ベースで上限20億円に設定したらどうだろうか。この場合の想定取得単価は200円で現行の150円よりも高い水準。そのため、現行の株価150円で1000万株を取得すると取得金額は15億円だが、株価が200円まで上昇しても満額買えることになる。

このように、想定取得単価が現在の株価水準よりも高く設定しているところは、現在の株価が割安であるというメッセージ性が強く、株価が上昇しても満額取得となる可能性がある。逆に、想定取得単価が現在値よりも相当低い場合は、満額買ったとしても設定した株数には届かず、イメージしていたよりも小規模の自社株買いに終わってしまうことになる。会社側も現行の株価水準を割安と捉えているよりも、仕方なく株主還元策として自社株買いを発表したのではないかと消極的なイメージにとられかねない。

もちろん、金額や株数など大きければ大きいほど株主還元としての意欲は強いのだが、この想定取得単価が現行の株価よりも低い場合は、割引いて考える必要があろう。逆に、金額や株数が大きく、想定取得単価が現行の株価水準よりも高い場合は企業側の本気度の高さがわかろう。なお、自社株買いの株数が発行済み株式に占める比率は3%以上ならば、株価に対するインパクトは強いとみられるが、2桁以上の比率となる場合は大株主の売却に対する受け皿として自社株買いで応じるというようなケースが多く、通常の株主還元策とは一線を画すと言えよう。

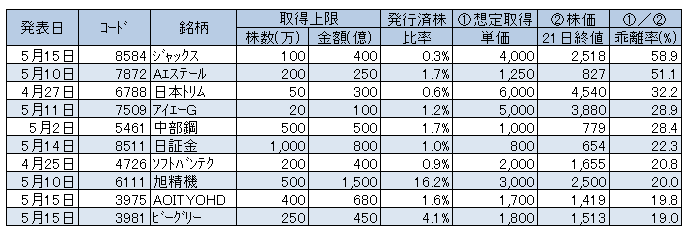

<想定取得単価が現値よりも高い銘柄>乖離率順に掲載

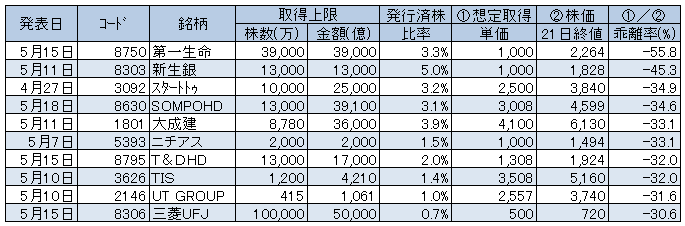

<想定取得単価が現値よりも低い銘柄>乖離率順に掲載

・乖離率=((想定取得単価÷現在株価)-1)×100

・発行済み株比率=(取得上限株数÷発行済み株式数)×100

・株価などのデータは5月21日現在

上記は3月期決算の主力企業の本決算がスタートした4月20日以降に自社株買いを発表した銘柄で、想定取得単価が現在の株価よりも高い銘柄を乖離率順でランキングした。発行済み株式に占める比率が低い銘柄や中小型株が大多数を占めるなか、主力株では野村HDや平和不などが発行済み株の3%程度の規模がありながら、想定取得単価が1割程度上回っておりポジティブに評価できそうだ。その一方で、想定単価が現在の株価より低い銘柄は発行済み株式に対する比率が高い銘柄が多い。新生銀行は上限取得株が発行済み株式の5%と規模が大きいものの、想定取得単価は約半値の水準であることから、上限金額ベースで実際に取得できるのは発行済み株式の3%程度に過ぎないことになる。(本吉亮)

![]()

※QUICKエクイティコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す

.png)