9日付の日本経済新聞朝刊は「経産省、『ESG』重視企業を機関投資家に紹介 年内に新制度、積極対話で『進化』促す」と報じた。記事によると「投資家との対話で助言をもらい、日本企業が世界標準に近づくよう促す狙いがある」という。

一段と国策色を帯びるESG投資。企業側もESGレーティングの取得へと背中を押される。「ESG」とは「環境・社会・企業統治」の英語の頭文字をとったもの。耳障りが良く、何かにつけて説得しやすいテーマ性を帯びる。

ただ、日ごろ疑問に思うのが運用パフォーマンスの優先順位はどのあたりにあるのかという点だ。ESG関連の株価指数の採用銘柄が突出して好パフォーマンスを出している様子はない。

ここで1つの検証をしてみたい。世界市場で最も時価総額の大きい企業といえばアップル。同社は2018年に入って「すべての自社施設で使用する電力の100%を再生可能資源から生み出すという大きな目標を達成」と公表した。環境を意識した施策であるのは明らかだ。

自社に限らず部品などを供給するサプライヤーにも100%の再生可能エネルギー調達を求めている。基本的にアップルは公式にサプライヤーを認定していないものの、100%再生可能エネルギーの基準を達成した企業については公式認定を与え始めている。直近までに23社が認定され、うちイビデン(4062)と太陽HD(4626)の国内子会社である太陽インキ製造の2社が日本企業だ。

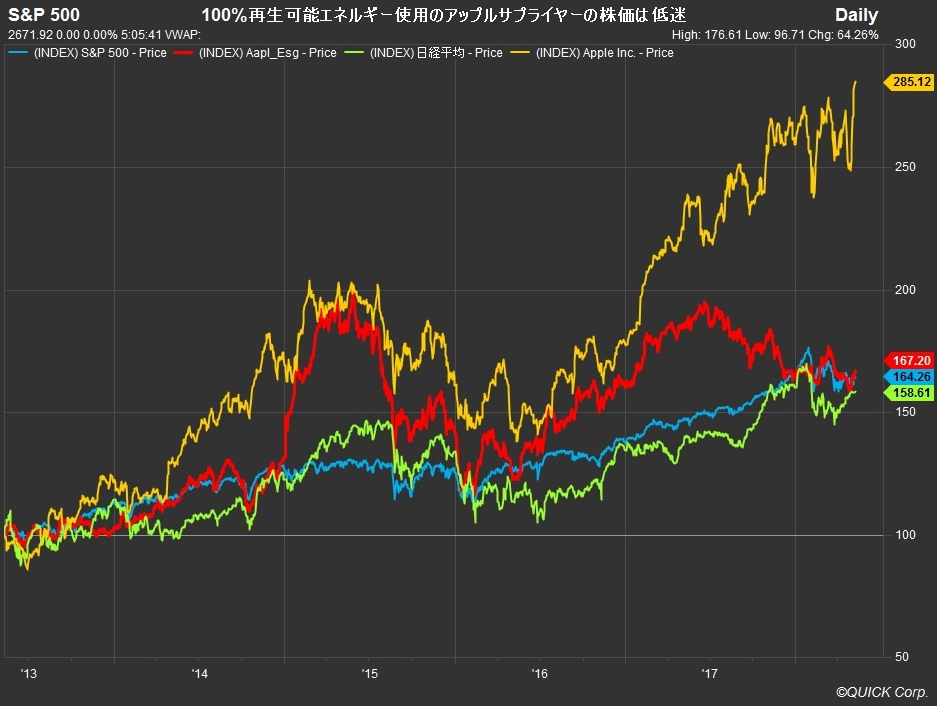

下のグラフは、アップル認定の100%再生可能エネルギー調達企業で上場している企業をQUICK FactSet Workstationでバスケット化し、チャートで示したものだ(赤色)。

5年前を100としてS&P500種株価指数(青)、日経平均株価(緑)、そしてアップル(黄色)と相対比較している。2017年半ばまではアップルとの相関性が高く、株価指数に対してもアウトパフォームしてきた様子が分かる。

しかし17年7月ごろを境にアップル株との逆相関が徐々に色濃くなり始めた。直近ではS&P500と競り合い、日経平均が背後から迫る状況にある。

逆相関が始まる前はスマートフォン「iPhone(アイフォーン)X(テン)」への期待感が強かった。ただ、アップルの業績そのものは収益構造の変化が鮮明になるタイミングでもあった。17年7~9月期に「iTunes, Software & Services」の売上高比率が16.2%となり過去最高となった。

18年1~3月期に「iTunes, Software & Services」は91億ドルを突破、日本円換算で1兆円に達した。またアナリストたちは売上高比率が今後も上昇すると想定している。2年後には2割を占めるまでになるというのがコンセンサスだ。

スマホというハード販売からサービス部門の収益も貢献し始める企業へと変貌しつつアップル。そもそもアイフォーンの販売に対する懸念は根強い。結果的にサプライヤー企業が受ける恩恵はアップルの成長と連動しなくなる。

環境に優しい企業を目指しても、業績というファンダメンタルが企業価値を決める重要な要因であることに変わりがないことを上記のチャートは示しているのではないか。ESGという笛が吹かれても株価は踊らず。国策であってもこのあたりは肝に銘じておきたいところだ。(岩切清司)

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す

.png)