スフィンクス・インベストメント・リサーチ 代表取締役 藻谷俊介氏に現状の景気見通しなどをインタビューしました。様々な「後付け」解説が語られる原油価格の反転タイミングに注目しています。※本記事は2016年2月18日にQUICK端末で配信したものです。

- 【景況判断】現状(3カ月前比):減速している 先行き(3カ月後):多少持ち直す

- GDP予測:16年度0.8% 17年度1.0%

- 【金 利】短期:TIBOR3カ月 0.1%前後

- 長期:10年物新発国債 0.0~0.1%

- 【円 相 場】110~115円/1ドル

- 【株 価】次第に落ち着いてくる

- *GDP予測値は実質GDP成長率、前年比%

- *長短金利、円相場、株価は3カ月後(2016年5月末)の予測値

1.景気見通し:「意外にしたたかな実物経済にも向かい風」

ここ3カ月ほどの景況感は、金融市場の動向に大きく左右されてきた。景気分析も、統計データの推移に依拠したものと言うより、大きく変化する相場や政策を説明する必要に迫られて、どこからか見つけ出してきたような議論が多かった。実際のマクロ経済統計は、内外とも特別大きく変化してはおらず、先進国は若干減速したが、弱かった新興国が逆に底入れの様相を見せるなど、バランスが多少変化した程度である。ただ、金融市場の波乱はまだ終わってはおらず、実物経済にもある程度の下方修正リスクが残っていることは否めない。

論点を日本経済に絞ると、昨年からの暖冬の影響で衣類などの小売を中心に消費が下向いたことが1つのリスクになっている。幸い厚生労働省の毎月勤労統計や財務省の法人企業統計ベースでは、企業の給与支出は季調済前月比で着実に増加しており、内閣府の消費者態度指数も1月までは高止まりしている。消費は基本的に所得が決定するものであるから、特殊要因はあくまで短期的な傷痕しか残さないはずだ。しかし、円高、株安、利息ゼロ社会、大手欧州銀の経営破綻説などの市場発の不安なニュースが家計の心理に悪影響を与える可能性はある。さらに、円高により円ベースの業績が悪化すれば、経営者はベアに尻込みするかもしれない。長期の円安をもたらしたにもかかわらず、結局アベノミクスは輸出に火をつけられなかった。代わりに成長を支えてきた消費が縮小すれば、事態は深刻になる。実物経済側に失態はなくても、市場の自作自演による不況入りというシナリオはないとは言えないのである。

実物経済が突っぱねるか、市場が寄り切るか。これを現時点で予測するのは不可能である。しかし、一般論として市場の波乱が長引くほど、実物経済がそれに巻き込まれるリスクは増える。1つの目安としては、3月頃までに市場が反転すれば悪循環は避けられるのではないかと思っている。

2.金融環境:「表に出てしまった通貨戦争」

アベノミクスの正体は量的緩和を呼び水にした円安誘導であると、2012年当初から一貫して述べてきた。円安になれば、企業の円換算の利益は自動的に増えるし、内外価格差に起因するインフレも発生する。実際にそれは起こったのであり、政策としては成功した。ただ、拙速な消費増税と、エネルギーを中心とした世界デフレに折悪しく見舞われた後半戦で、底流のインフレが帳消しになって見えなくなってしまった。それでも今の日銀はCPI伸び率を表面上も2%にすることに異常に執着している。あるいは執着しているように見せて、円安を維持しようとしている。

日銀が市中銀行から国債などを買い上げると、その代金は各行が日銀に持つ当座預金に払い込まれ、超過準備となる。超過準備は引き出して使われるよりも、そこに積み上がることで、市場が日銀の金融政策レジーム(いわば本気度)を悟り、予想インフレ率が上昇して、消費と投資が刺激されるというのが日銀の表向きの論法であった。今回のマイナス金利導入は超過準備を積み上げにくくする効果を持つので、従来の論法の取り下げのように見えるが、必ずしも全部ではないようで、日銀はマイナス金利の導入でますます日銀の本気度を見てほしいと説明しているらしい。本気度を示すことがインフレ期待や投資消費の拡大につながるという表向きの姿勢は取り下げないわけだ。

しかし、教義や手段が変わっても一貫するこの本気度なるものは何だろう。本気度が実物経済に効果をもたらす機序が常にあいまいだったことから見ても、それはあくまで金融市場に見せるための本気度だったはずだ。米金利の急低下と円高に抗するタイミングで、急に教義や手段を変えてまで打ち出されたことで、本気の正体が円安誘導であることが今さらながら見透かされ、内外の市場に「通貨戦争」が意識されてしまったのが今回の失敗ではないか。いつまでも一方的なドル高は容認されないという読みが逆に浮上してしまい、同じく通貨安志向の欧州も巻き添えをくらった形である。

このように成果ないまま、歪みと疑念だけを残してしまったマイナス金利政策は、反省なきまま繰り返されると、どのように不安定な結果を生むか分からない。銀行が儲かりすぎる世の中も回避したいが、銀行株が下げ続ける景気回復というのはその持続性に疑問符がつく。日銀の神通力が低下し、教義もつぎはぎだらけとなった今、追加的な円安も望めまい。そして円安の終わりと共に、アベノミクスも時間切れとなる。もう緩和ゲームは行き詰まった。

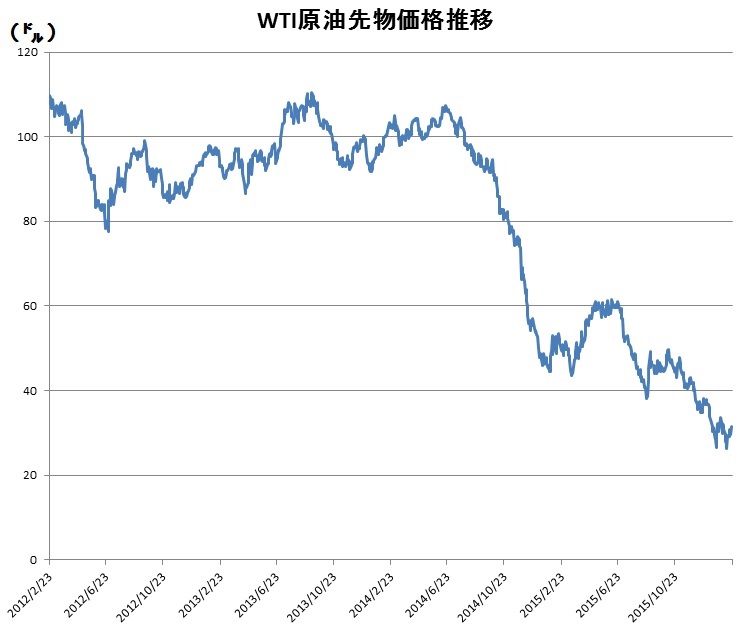

3.注目点:「油価をはじめとする商品相場の反転タイミング」

巷で緩和中毒と言われるほど金融緩和が繰り返され、債券バブルが極大化し、金融秩序が乱れるなどの副作用が強くなってきたのも、やはりデフレ論がくすぶっているからであり、その背後には長期化する資源エネルギーデフレがある。言い換えると、世界経済の正常化には資源エネルギー価格の上昇トレンドへの転換が不可欠である。

原油価格の下落には常に後付けで様々な理由が付いてきたが、グローバルな商品相場の特性としてどれも過剰に大雑把で、イメージ先行的である。特に「中国経済の低迷による原油需要の低下」という誰もが信じている解説は、実際の中国の原油の輸入トン数が安定的に伸びていることで、即座に根拠薄弱であることが分かるレベルの話である(中国税関は諸商品の実トンベースの輸入数量を毎月ひっそりと発表している)。このような商品相場のはったり性を考えると、相場の反転は特に理由もなく突然起こりうるし、その時にはまた別の解説が付与されることになるだろう。

油価はヒストリカルに見ても十分に低い水準まで下がっているし、1月中旬以降は下げ止まり感も出てきている。世界の実物経済がある程度の勢いで持ちこたえている間に、原油価格が上昇してくれば、世界は緩和の悪循環から抜け出す糸口をつかめることだろう。

<藻谷俊介氏略歴>

1962年生。85年東京大学教養学部卒業、住友銀行(現・三井住友銀行)入行。90年ハーバード・ビジネス・スクール修了(MBA)。92年ドイツ銀証券シニア・エコノミスト。96年スフィンクス・インベストメント・リサーチ設立。日経ビジネス、週刊エコノミストのレギュラー・コラムニスト。

スコアから探す

スコアから探す

.png)