(2月24日更新:米下院金融サービス委員会は日本時間23日深夜に、パウエルFRB議長の議会証言の日程を2月27日に1日前倒しすると発表しました)

世界の金融・資本市場が「VIXショック」とも呼ばれたボラティリティー急騰から落ち着きを取り戻しつつある。投資家の関心が改めて向かうのが米金融政策だ。米連邦準備理事会(FRB)はパウエル新議長のもと、3月の米連邦公開市場委員会(FOMC)で追加利上げに踏み切るとの見方が大勢を占める。焦点はその後の中期的な金融政策の動向だ。

FRBウオッチャーの間では「パウエル議長を含むFRBの政策担当者は今後数週間、差し迫った政府支出拡大にどのように対応するのか判断を迫られるのではないか。この財政政策の大幅な変更は、経済が完全雇用に近い状態にあり、既に潜在成長率を上回るペースで成長し、インフレ率が上昇する中で、総需要を押し上げることになる。今後、財政政策の見通しの変化に対してFRB当局者がどのように対応し、それに対して金融市場がどのように反応するかを見極める必要がある」(ノムラ・セキュリティーズ・インターナショナル)との指摘が出ている。

▼議会証言の「観戦ガイド」

そこで注目を集めるのが28日のパウエル議長の米議会証言だ。ハンフリー・ホーキンス法に基づく半年に一度のFRB議長による議会への経済見通しと金融政策運営に関する報告で、パウエル議長にとっては就任後初のデビュー戦となる。

今回の議会証言は米東部時間28日午前10時(日本時間3月1日午前0時)から。米下院金融サービス委員会で開かれる。三菱UFJモルガン・スタンレー証券の井上健太シニア・マーケットエコノミストは19日付のレポートで議会証言の「観戦ガイド」ともいえる論点をまとめた。焦点は以下の3つだという。

①4名のFRB理事の空席が埋まらず陣容不足

→ 政策決定、市場との対話における影響は如何に?

②2月上旬の市場の混乱、ボラティリティー上昇は利上げ継続を妨げる要因なのか?

③物価見通し(+2%目標達成)への自信のほどは如何に?

→2018年の利上げ加速の可能性は?

①について――。

「FOMCにおける人材不足がますます際立ってきた。2月上旬の金融市場の不安定化は、パウエル新体制への不安心理を反映したものだったのかもしれない。イエレン前議長体制を支えたフィッシャー副議長(当時)、バーナンキ元議長をサポートしたイエレン副議長(当時)のような相談相手がパウエル議長には見当たらない。2月上旬のような市場の混乱に直面した際、誰が主導権をとって市場と対話するのだろうか?今ならダドリー・ニューヨーク連銀総裁が手助けしてくれるかもしれないが、18年中に同職から身を引く意向を表明済みだ。(ダドリー総裁の後任次第ではあるが)金融市場に精通した会合参加者が欠如する結果、新体制におけるパウエル議長の任は一段と重くなる。新議長が市場との対話を円滑に進めることができるか否か、2月28日の議会証言でパウエル議長の手腕が試されよう」

「また、金融政策/経済理論に精通した『専門家』もFOMC参加者から消えつつある。かつてなら(経済学会の大重鎮である)フィッシャー前副議長、(経済理論に精通した)バーナンキ元議長、イエレン前議長、その他、地区連銀総裁にも金融政策運営の理論的支柱を担える人材が多かった。しかし、今の陣容を見ると、エバンス・シカゴ連銀総裁、ウィリアムズ・サンフランシスコ連銀総裁ら、金融政策理論に造詣が深い参加者は数名が残るのみ。中央銀行の世界ではパスポート代わりともいえる経済学の博士号保有者すら減少しつつあるのが実態だ」

「トランプ大統領好みのビジネスの世界に精通した実務派セントラルバンカーが増えるほど、より柔軟な政策運営を期待できる、と歓迎する市場参加者がいても不思議はない。しかし、金融政策運営には(日々の発言を含め)首尾一貫した論理的思考が不可欠だ。金融政策/経済理論はその大きな一助。経済学会が目指す『理論と現実の接近』に身を以て挑む『理論派』執行部・地区連銀総裁不在のパウエル新体制は心もとない船出と言わざるを得ない。それを市場は見透かして2月上旬にボラティリティーが上昇したと考えてみると、当面、FRBという信頼できるアンカーが不在のように思えるがゆえに、資産価格が乱高下する機会は今後、増えてしまうのかもしれない」

②について――。

「市場におけるボラティリティー上昇は、かつて、FRBの金融政策正常化を何度となく妨げた要因だった。例えば15年8月の人民元切り下げに伴う市場の混乱が翌9月のFOMCで予防的な利上げ見送りを促した。市場の急激な変動は『景気先行き見通しにほとんど影響を与えていない』(ダドリーNY連銀総裁、2月7日)とは言いつつも、本音は不安であるに違いない。次回3月会合における追加利上げ実施は(経済データが良好、市場の織り込みも十分とあって)撤回は不要だが、市場との対話のやり方次第では、ボラティリティーの上昇が6月のFOMC(あるいはそれ以降)の追加利上げを妨げることになっても不思議ではない」

③について――。

「物価シナリオについて、パウエル議長自身の見解を議会証言で確認したい。1月分の雇用統計を見て賃金上昇率が(一見すると)加速(したようにもみえた)。米追加利上げ加速懸念が市場で台頭、インフレ上昇ペースを上回る追加利上げで実質金利を押し上げる(≒金融引き締め)との警戒感を誘発。株価が下げ、ドルは買い戻され、時間差をおいて(安全資産需要から)長期金利が低下する事態を幾度か招いた」

「債券市場は行き過ぎた楽観を株安で自発的に修正したのだろう。楽観的過ぎる景気・物価見通しはFRBが出口で失敗するリスクを高めてしまうことを、それとなく市場参加者は認識しているようにみえる。一方、FRBの立場からみても、過去、何度も楽観的な景気見通しに傾斜して出口戦略で失敗する過ちを繰り返してきた。同じ失敗を避けるべく、市場の楽観に水を差してでも、追加利上げ加速懸念を沈静化させる情報発信をする覚悟が必要だ」

「では、1月分の雇用統計(特に賃金の伸び)を見て、議会証言でパウエル議長は市場が警戒する18年の利上げペース加速に賛同するのだろうか?当方はパウエル議長がイエレン前議長より一段と金融政策正常化に慎重な『ハト派』ではないかと考えている。足元の経済指標をみる限り、(市場のボラティリティーの高さを除けば)利上げに過度に慎重になる理由は見当たらない。しかし、1月も労働市場において広範な賃金上昇率加速を確認できたとは言い難く、追加利上げペース加速は正当化できず、と考えるのではないか」

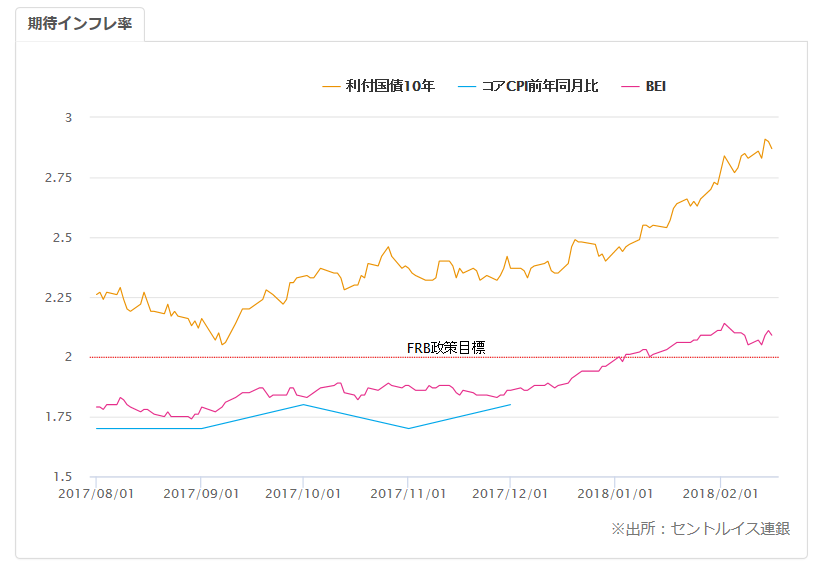

【期待インフレ率の推移~QUICKのナレッジ特設サイトから】

「18年に3回の追加利上げシナリオを下方修正する理由も現時点においては見当たらないが、もし、議会証言でパウエル議長から例えば『インフレ+2%目標達成の確信が依然として持てていない』といった慎重な発言を聞くことになれば市場のムードは様変わり。少なくとも『追加利上げ加速シナリオは想定していない』と議長の口から聞くだけで、市場に安堵感が生まれよう」

「インフレ懸念、利上げ加速懸念で米国債金利が上昇する18年初からの相場展開は、2月28日のパウエル議長による議会証言を経て一服するというのが当方の想定シナリオだ。一方、議長就任後、最初の情報発信の機会であるため、パウエル議長にも相当の緊張感があってしかるべきだろう」

「イエレン前議長は就任後初のFOMC後の記者会見における『失言』が、その後、コンセンサスの代弁者に徹し、自身の見解をほぼ語らぬスタイルへ向かう転機となった。パウエル議長は前任者に比べて、率直にものを言うタイプのように(指名公聴会での発言を聞く限り)見受けられる。その率直さゆえに、市場の誤解を招く発言を議会証言で耳にしてしまう可能性も十分にありそうだ」

「では、市場のボラティリティー上昇が金利上昇・低下、いずれの方向へと向かうのか?18年の市場は上昇方向のボラアップ材料を探しているがゆえに、金利上昇で反応するリスクが上回ろう。ただし、それはパウエル議長も承知の上。追加利上げ継続シナリオを維持しつつ、市場との対話を上手にこなし、資産価格のボラティリティー抑制に成功できるか否かがパウエル議長にとって勝負どころと言えそうだ」

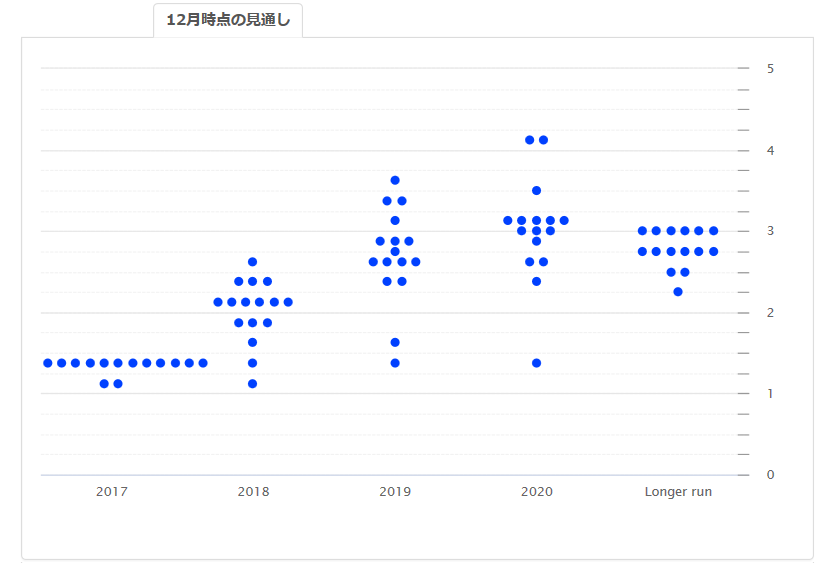

【FOMCメンバーの政策金利見通し(ドットチャート)~QUICKのナレッジ特設サイトから】

▼「市場に優しい新議長」を演出できるか

一方、みずほ証券の岩城裕子シニア外債ストラテジストは15日付のレポートで、パウエル氏の議会証言について「過度なハト派姿勢は後手との印象、過度なタカ派姿勢は株暴落。難しいかじ取りではあるが、やはり、金融市場を注視するという一定の配慮は見せるだろう」と指摘していた。

そのうえで「米国債市場にとって良いメッセージは、(特殊要因とはいえ)実際の1株利益(EPS)が前期よりも減速するなか、利上げ加速シナリオ(4回以上)が台頭すれば、株式市場は拒否反応を示すということ。これに加え、新FRB議長がこうした状況を『見ている』ということだ。3月のFOMCまでボラティリティーが収まらなければ、FOMC 声明で、注視する領域として『グローバルな経済・金融情勢』の文言を復活させる可能性はある」としていた。

▼FOMC内のコンセンサスを語るにとどめるとの見方も

米国では28日の議会証言について「パウエル議長は個人の見解というよりもFRB内のコンセンサスを語るとみており、議会証言や3月のFOMC後の記者会見でも年4回利上げには言及したくないだろう」(SGHマクロ・アドバイザーズ)との指摘があった。

SGHは「3月のFOMCまでに発表される経済指標が想定以上だった場合、情勢が変わる可能性がある」とする一方、「イエレン前議長からパウエル議長にバトンが渡ったことで、年3回利上げがメインシナリオとなる」と分析した。

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す

.png)