8日の米市場は時間が経つにつれ悲壮感が強まった。ダウ工業株30種平均は5日に1175ドル安を演じたばかりにもかかわらず、再び下げ幅が1000ドルに達した。底割れ感が否めないのは、5日の急落時に付けた取引時間中の安値を8日は終値で下回って引けたためだ。調整局面にあるとの認識を強めざるを得ない。

米株安を受け日経平均先物も夜間に大幅安の展開となった。問題はきょう9日が2月物オプションの特別清算指数(SQ)算出日であることだ。著名な個人投資家cis氏は前日、ツイッター上でプット売りを示唆していた。

同氏は限月には言及していないが、行使価格2万1000円で1100枚売り、同2万1500円でも390枚売りとしていた。額面通りに受け取れば大ヤラレのポジションだ。仮に2月物だった場合、2万1500円はすでにイン・ザ・マネー(ITM)、さらに2万1000円すらSQ値の着地次第ではITMとなる。

ただ、夜間取引中に先物でヘッジ売りのポジションを構築しておけば損失は限定できる。シカゴの日経先物の清算値からはSQが2万1000円を下回る可能性が高い。最近の値幅を考えれば夜間の先物取引の終値から上下200円ほど動いても違和感はまったくない。

cis氏に限らず、グローバル市場でオプション売り=ボラティリティ売りの魅力に取りつかれた投資家は非常に多いのだろう。2008年の金融危機後、世界の中央銀行が一斉に危機対応へと動いた。その際に導入された非伝統的な金融政策が金利を低下させた。以前のように利回りによる投資収益が確保できなくなった投資家が見い出したのが「セルボラ(ボラティリティの売り)」だった。

オプションは売りから入ることができる。清算日まで現物資産の株価指数が売った行使価格を上回る(もしくは下回る)ことがなければ、売って得た資金をそのまま自分のものにすることができる。ボラティリティが低いことで清算日までの値幅も限られるだけに、安心してオプションを売ることができた。

この仕組みを利用したのがまさに仕組債。あたかも利回り型に見える投資商品だ。国内でも地銀や信金、信組、さらには個人投資家まで広範に販売されている。売れれば売れるほど、セルボラの圧力が高まる。結果的にボラティリティの上昇が抑えられるという好循環でもあった。

長期にわたった危機対応の金融緩和政策が生んだ1つの投資スタイルと言える。過去10年間にわたってセルボラの旨みを味わった投資家は、多少のボラティリティの反転でもスタイルは変えられないようだ。

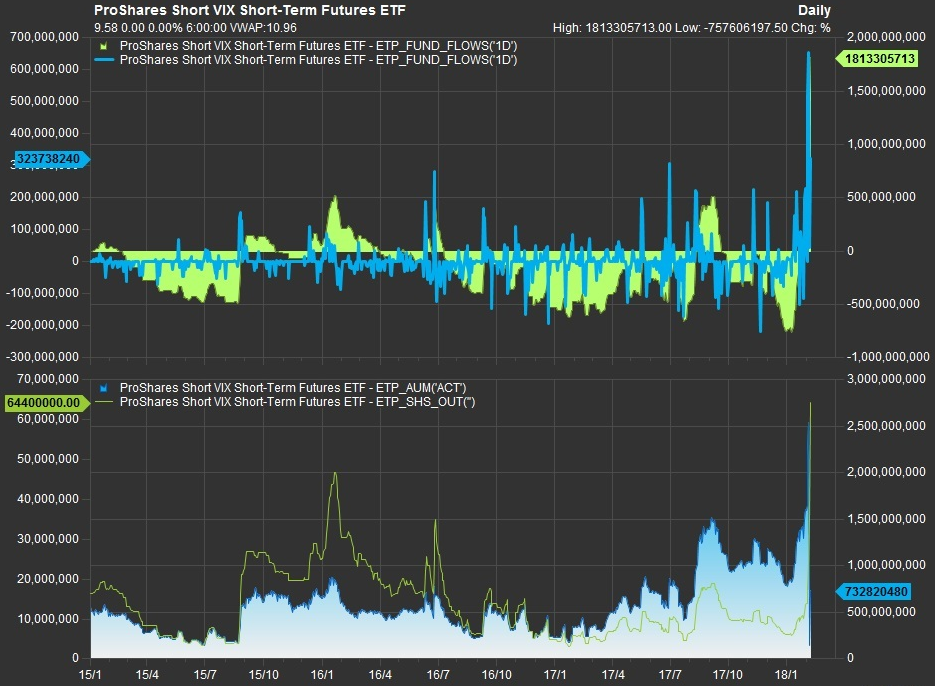

象徴するのはやはり、セルボラの上場投資信託(ETF)だ。米市場に上場する「プロシェアーズ・ショート VIX ショートターム・フューチャーズ ETF」を振り返るとよくわかる。運用資産残高(AUM)が増え始めたのは17年8月ごろ。当時は価格が一時、下げる局面にあった。それでも68ドル程度でAUMは6~7億ドルだった。

その後はほぼ右肩上がりで残高が増加。今年に入ると資金流入が加速した。価格も139ドルの高値を付けるまで回復し、2月5日にはAUMが25億ドルを上回った。しかし、翌6日にVIXが50まで一気に急伸するとETFの価格も急落。8日終値は9.58ドルとなった。

※QUICK FactSet Workstationより

興味深いのはVIX急伸によって価格が半値以下になった後の7日に3億ドルもの資金が再び流入していた点だ。セルボラの魅力に取りつかれた投資家がいかに多いかを物語っている。8日の急落で再び損失を計上した投資家もいるのだろう。結果的に深手を負うことになる。

このETFのAUMは他の商品と比べれば規模は小さい。しかし、前述のcis氏も含めセルボラが今でも続いているとすれば、市場全体の傷が癒えるまで一段と時間がかかる可能性も意識した方がよさそうだ。

(QUICKデリバティブズコメント)

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す

.png)