2日に9年ぶりの値幅を伴って急落した米株式相場。目立った調整を経ずに右肩上がりを演じてきただけに、久しぶりの大幅安は投資家の肝を冷やした。今後の相場展開はどうなるのか。改めて投資環境を整理するいい機会でもある。

ゴールドマン・サックスの株式ストラテジスト、デビッド・コスティン氏は毎週末、レポートを公表する。2日付のタイトルは「One month into 2018, considering the risks to our S&P 500 year-end target of 2850」だった。

メールの前文では一言、「予想PER(株価収益率)は足元で18倍だが、金利上昇が今後のPER上昇を妨げると予想する」と指摘していた。しかし、添付されたレポートの内容は必ずしも悲観論ではなかった。

コスティン氏の下には最近になって投資家からブラックマンデーのあった1987年と今年が似ているのではないか、といった質問が寄せられるようになったという。1月のスタートダッシュとボラティリティの上昇が当時と重なるようだが、同氏の見解は必ずしも一致しない。

楽観視する材料をまとめると以下になる。

・EPS(1株利益)予想が急激に切り上がっている

・米景気の拡大

・企業の自社株買い

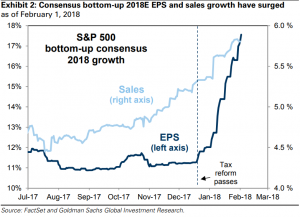

特にEPS予想の上昇は目覚ましいものがある。背景には実行段階へと入った米税制改革における法人税減税の影響だ。下記のチャートが示すように、米議会で法案が可決されてから、アナリストたちが一斉に業績見通しへ反映させ始めた。

※アナリストのEPS予想は急速に切り上がった(ゴールドマン・サックスのレポートより)

シティグループも先週、2018年のEPSの伸び率を12%から17%へ引き上げた。米国が牽引する格好でグローバルで見たEPSの伸び率も11%から14%へ改定している。新興国株への業績期待も強いなど、世界株は全般的に良好なファンダメンタルズが支え役となっている。

では先週末の急落の背景には何が考えられるのだろうか。引き金はやはり米長期金利の上昇だろう。1月の雇用統計が示した賃金の大きな伸び率を受け、米10年物国債利回りは2.8%を大きく上回った。少なくとも昨年11月まで日本の信用取引に近い証拠金取債務(マージン・デット)は拡大していた。低金利下で調達コストが抑えられた投資環境に慣れていたマネーがたじろいだ可能性は捨てきれない。

※NYSEが公表するマージン・デットの推移とS&P500(QUICK FactSet Workstationより)

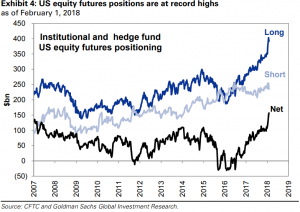

ポジションも大きく偏っていた。ゴールドマンが集計した先物の建玉状況では今年だけで買いポジションが400億ドル(約4兆4000億円)も増加していたという。持ち高のトリミングはいつ起きてもおかしくはなかった。

兆候は2月1日に現れていたようで、JPモルガンによると1日だけで米株式の上場投資信託(ETF)から34億ドル(約3700億円)の資金が流出したという。

※先物のロング・ポジションは歴史的水準に膨れていた(ゴールドマン・サックスのレポートより)

米ダウ工業株30種平均が665ドルも下げれば冷や汗も流れるが、水準そのものはすでに速いペースで切り上がってきた。1万ドル台の600ドル安とはインパクトが違う。ひとまずユーフォリアに浸っていた米株式市場が目を覚ますにはいいきっかけになったと言えそうだ。ただ、米長期金利の動向次第ではマネーの収縮が始まるリスクもある。

(QUICKデリバティブズコメント)

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す